Os sistemas de gestão necessitam ser ajustados para capturar sinais e refletir impactos na visão e horizonte da Estratégia e não somente para gerenciar Orçamentos e Planos Operacionais anuais.

A obtenção deste alinhamento e foco na Estratégia, está baseada num conjunto de princípios que visam em primeiro lugar, criar mobilização em torno da mesma, iniciando pelo engajamento da liderança superior da Organização e a definição dos temas e projetos estratégicos. Em segundo lugar é necessário contar com um conjunto de métricas composto por indicadores e direcionadores de desempenho, os quais representam a “inteligência” do processo e permitem traduzir a Estratégia em termos operacionais. Em terceiro lugar, o impacto das decisões sobre projetos estratégicos e metas deve ser traduzido e incluído nos Planos de Ação e Orçamentos anuais, incorporando o seu acompanhamento no sistema de gestão cotidiano da Organização. Por ultimo, uma sistemática de acompanhamento deve ser instalada, para permitir de forma recorrente um comportamento pró-ativo de ajuste contínuo em resposta às questões prováveis do futuro, considerando o cenário escolhido. Trata-se portanto, de construir a infra-estrutura de coordenação sobre a qual as várias atividades que compõem a Estratégia, irão acontecer.

1. INTRODUÇÃO

Alguns estudos apontam que a habilidade para executar a Estratégia é mais importante do que a Estratégia em si. Robert S. Kaplan e David P. Norton citam em seu livro “The Strategy Focused Organization” um estudo feito com 275 gerentes de portfolio (carteira) o qual revelou que eles consideravam a habilidade para executar a Estratégia como mais importante do que a qualidade da Estratégia em si.

Ainda nesta linha, foi citada também uma reportagem de capa da revista Fortune em 1999, onde um proeminente CEO (Chief executive officer) falava sobre suas falhas dizendo que “a ênfase colocada na Estratégia e Visão haviam criado uma idéia errada de que Estratégia era tudo o que precisava ser feito para se obter sucesso”. Estes são exemplos que mostram a existência de uma dificuldade real para implementar a Estratégia, embora não haja estudos que indiquem onde esta dificuldade reside. Hipóteses podem ser arroladas, as quais relacionam-se com o ato de subestimar a criticidade desta etapa, com a má organização dos planos e recursos, com o não envolvimento adequado das pessoas, com a má comunicação, deficiências da liderança etc., sendo todas normalmente assumidas como reais, na vida cotidiana das organizações. No entanto, num plano mais sutil, a mudança da natureza do contexto empresarial é determinante, já que as fontes de vantagem competitiva e oportunidades de criação de valor, estão cada vez mais calcadas na exploração inteligente dos “ativos intangíveis9”. Hoje é essencial desenvolver a capacidade de gerenciamento de processos baseados no conhecimento, os quais tornam possível a identificação do valor gerado através destes ativos intangíveis. Se as organizações não possuem estas ferramentas, tem muita dificuldade em gerenciar algo que não conseguem medir ou descrever.

São apontados como ativos intangíveis, competências, motivação dos empregados, informações e tecnologias inerentes, inovação em produtos e serviços, relacionamento com clientes, fornecedores e sociedade os quais constituem fonte de vantagens competitivas se mobilizados e desenvolvidos adequadamente. Claramente, as métricas financeiras que foram dominantes por muito tempo, não deixavam claras as fontes de criação de valor oriundo dos ativos intangíveis, reportando nos resultados apenas de forma agregada, os efeitos das conseqüências de ações passadas. A era da informação e do conhecimento está exigindo uma abordagem mais balanceada de medição, incluindo não somente os indicadores econômico-financeiros, mas também os seus direcionadores do desempenho futuro, os quais permitem localizar as fontes de criação de valor dentro das organizações.

Adicionalmente, a capacidade para manter uma organização focada no seu Plano Estratégico, tem como requisito, de um lado a obtenção de um alinhamento das unidades funcionais, dos processos internos, dos indivíduos em torno de uma Visão e Metas comuns, o que traduz bem a tarefa da liderança. De outro lado, o esforço para se obter o alinhamento necessita ser apoiado por metodologias e ferramentas e padrões claros de planejamento, alocação de recursos, orçamento e reporting (acompanhamento) sistemático. A adoção destas metodologias e ferramentas de gestão, de forma continuada, assegura o alinhamento e a aprendizagem da Empresa num movimento em dois sentidos, de cima para baixo e de baixo para cima, onde o requerimento básico é ter um conjunto equilibrado de métricas.

2. OBJETIVOS

A essência deste projeto diz respeito a fase de implementação do Plano Estratégico da Acesita. Como suporte, será necessário construir um sistema operacional de medição, o qual irá representar a lógica do processo de implementação, garantindo sua coerência e objetividade. Assim, o projeto contem os seguintes objetivos:

• Criar condições para um gerenciamento pró-ativo dos negócios, a partir do Plano Estratégico definido, com base num processo de organização e monitoramento contínuo de sua implementação, de avaliação de métricas e ajustamento prospectivo;

• Obter um comportamento organizacional focado na Estratégia, a partir da compreensão do Plano Estratégico e do alinhamento interno dos Processos de Negócio, Unidades Funcionais, líderes e equipes.

A Acesita, assim como muitas outras organizações, têm aperfeiçoado seu sistema de medição do desempenho da atividade empresarial. No entanto, existem ainda melhorias a fazer relativas ao foco da medição, uma vez que estes sistemas, via de regra, ainda enfatizam muito mais o controle sobre as operações rotineiras, não propiciando um feedback (retroalimentação) que permita um ajustamento prospectivo da Estratégia.

É importante evidenciar que o perímetro deste projeto está restrito a uma metodologia especificamente desenhada para gerenciar a Estratégia, não o orçamento, ou o dia-a-dia. Esta metodologia está amparada nas referências bibliográficas em utilização, na experiência prática vivenciada, como também nos sistemas e metodologias desenvolvidos e utilizados dentro da Acesita. Da mesma forma as características culturais da Acesita, os mecanismos existentes de Estrutura e Governança estão sendo levados em consideração, para gerar uma metodologia de trabalho customizada.

As principais partes interessadas deste projeto são, os Acionistas, a Diretoria da Acesita, o Comitê Diretivo e a Superintendência de Desenvolvimento Estratégico.

3. ESCOPO E VISÃO GERAL DO PROJETO

A aplicação do projeto ocorrerá no nível corporativo, integrando a visão das variáveis críticas da Estratégia e considerando a necessária coordenação dentro do Setor Inox do Grupo Arcelor e suas definições maiores. Ela está constituída por cinco etapas, as quais, numa seqüência lógica, encadeiam uma série de conteúdos a serem desenvolvidos e implementados. Ao final ela deverá representar a aplicação do ciclo PDCA(Plan-do-check-action) sobre o Processo de Formulação e Implementação da Estratégia da Acesita, de per se, sem contudo ater-se a parte que trata da formulação, a qual já foi feita.

Considerando que é preciso muito mais do que processos e ferramentas para produzir alinhamento em relação ao foco estratégico, a primeira tarefa é estabelecer uma coalizão que será responsável por garantir algumas condições essenciais à uma boa implementação. Este esforço envolve o topo da Empresa e o time da liderança, no caso Acesita, o Comitê Diretivo, formado pelos Diretores e Superintendentes, exigindo um esforço de apropriação e entendimento claro da Estratégia.

Após o momento inicial de lançamento do projeto, a prioridade será estabelecer formas de governança para a implementação da Estratégia. Nesta fase a utilização de times transversais formados pelos Superintendentes, será muito útil. A idéia é seguir a estrutura de Processos de Negócio definida na Acesita, evitando a lógica dos silos funcionais.

Na etapa seguinte, encontra-se o trabalho de construção do “sistema operacional” que é a inteligência central de todo projeto, a base onde se apoia tudo mais que está planejado para acontecer. Envolve traduzir a Visão e Estratégia em metas e objetivos específicos, mensuráveis, alinhados, balanceados, factíveis e oportunos, colocando a Estratégia no centro do sistema de gestão, apoiada por uma arquitetura de Métricas. É preciso ter claro, no entanto, que este não é projeto de Métricas, mas sim de implementação da Estratégia. As Métricas tem o papel de medir como e onde se dá a criação de valor para os clientes atuais e futuros, sendo na prática o “sistema operacional” do gerenciamento estratégico.

O conjunto de Métricas, o qual será baseado no conceito do BSC (Balanced Scorecard ), fornece uma moldura lógica para olhar a criação de valor, nas perspectivas Econômico-financeira, Clientes, Processos Internos e Aprendizagem e crescimento, cada uma desempenhando um papel na criação de valor para toda a Organização. É importante ressaltar que, muito embora o conjunto de Métricas desempenhe um papel central, não é suficiente para superar as dificuldades da implementação da Estratégia, conforme tem sido observado na experiência prática. Cada medida deste conjunto toma parte numa cadeia de causa e efeito que liga os efeitos desejados da estratégia com os Direcionadores de Desempenho que irão levar aos resultados estratégicos.

Após, o conjunto é emoldurado com um Mapa Estratégico, deixando claro as hipóteses estratégicas nas relações de causa e efeito e assim, os processos necessários para a busca de resultados para os Clientes ou para atendimento à perspectiva Econômico-financeira.

A etapa seguinte é de alinhamento interno e busca de sinergias que alimentem a Estratégia. Para que o desempenho da organização seja maior que a soma do desempenho das partes, é preciso que a Estratégia seja o fio condutor e que todas eventuais estratégias funcionais estejam à ela integradas e à ela submetidas. As estruturas funcionais às vezes são grandes barreiras à implementação da estratégia. Assim, esta etapa envolve melhorar a coordenação entre as várias áreas funcionais, os Processos e os projetos estratégicos, através da ligação entre métricas internas e gerenciamento dos “espaços em branco”. Na Acesita, a estrutura de Processos de Negócio irá facilitar a captura de sinergias internas, a partir de sua transversalidade.

Na etapa seguinte, será necessário um adequado esforço de comunicação e educação, visando a transformação da estratégia em principal diretriz orientadora do trabalho de cada um no dia-a-dia. A melhoria do conhecimento e entendimento dos empregados acerca da Estratégia é fundamental, assim como a ligação das metas individuais e das equipes na cadeia de causa e efeito do Mapa Estratégico. É preciso que os atores entendam como eles podem influenciar na implementação da Estratégia e que esta influência seja reconhecida através dos sistemas de recompensa.

Em continuidade, a integração do conjunto de alvos e métricas ao processo de orçamento é critica para a obtenção de foco em relação à Estratégia. Envolve mover a Estratégia do topo da organização, para o back office (atividades de suporte) e depois para a linha de frente das operações diárias e o serviço ao cliente. O conjunto de Métricas executa um papel fundamental nesta fase, devendo ser utilizado não somente para monitorar o desempenho das variáveis críticas, como para comunicar e educar a organização.

Esta integração deve levar em conta os contrastes entre o gerenciamento estratégico e o gerenciamento diário das operações da Empresa. O primeiro não deve ser sobrecarregado com medidas e processos decisórios que são dominantemente operacionais, mas sim ser servido com um conjunto de efeitos agregados com impacto no nível estratégico, a partir do que acontece no dia-a-dia, propiciando assim o feedback (retroalimentação) estratégico.

3.1 Atributos que a metodologia a ser implantada deve apresentar

• Prover condições para o alinhamento do corpo executivos e empregados em relação à Estratégia (metas funcionais e individuais);

• Ser um meio facilitador da comunicação da Estratégia por toda Empresa;

• Ser um meio gerador de consenso e clarificador da Estratégia, através de uma visão integrada de causa e efeito;

• Ser integrador dos Planos de ação, Objetivos de longo prazo e de curto prazo, do estratégico com o operacional;

• Ser facilitador da aprendizagem, pela geração de feedback;

• Permitir a vinculação com sistemas de recompensa;

• Ser um sinalizador do desempenho futuro;

• Ser um facilitador de revisões estratégicas periódicas;

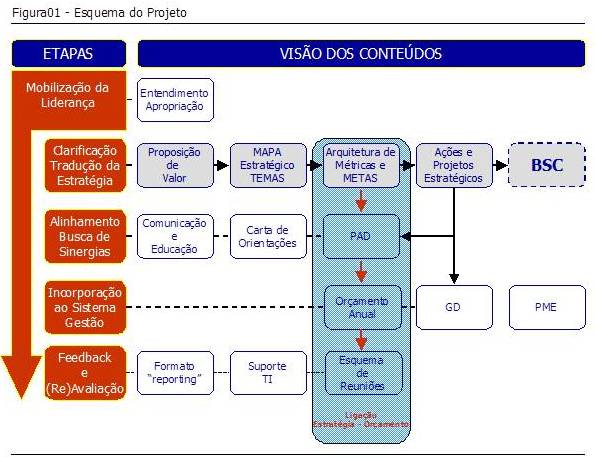

A seguir apresentamos uma visão esquemática do projeto, através da figura 01, cujo conteúdo será melhor detalhado à frente.

4. BASE CONCEITUAL

Em geral quando o tema “Estratégia” é abordado, fala-se predominantemente no processo de formulação, parecendo assim, que a implementação está implícita. O conteúdo da estratégia é sempre muito valorizado, no entanto muitas organizações subestimam valor de uma boa implementação, onde encontra-se na verdade o trabalho duro a ser feito.

Segundo a revista Fortune, menos de 10% das estratégias formuladas são efetivamente executadas. Algumas barreiras à efetiva implementação são citadas a seguir:

• A estratégia não é traduzida em termos operacionais, ou seja, no que realmente precisa ser feito, seguindo uma lógica de causa e efeito;

• Falta integração vertical e complementaridade horizontal dos Planos de Ação de execução da Estratégia, nas áreas funcionais;

• A alocação de recursos nem sempre contempla os projetos ligados à Estratégia, na exata medida da importância;

• O feedback (retroalimentação) não tem uma boa estruturação, emitindo sinais dúbios e/ou com atraso em relação à necessidade de tomada de decisão para os ajustes de rumo;

• A educação, comunicação e envolvimento das pessoas chave e demais partes da organização, cada nível de acordo com sua necessidade, é feita de maneira incipiente;

Como resposta à estas barreiras e também à complexidade e velocidade crescente no ambiente de negócios, a prática da utilização de medidas para monitorar o negócio, as operações e a organização como um todo, tem evoluído sobremaneira nos últimos anos. Esta prática evoluiu para monitorar as variáveis críticas em tempo real e com isto poder antecipar movimentos, o que pode fazer a diferença entre o crescimento e a estagnação ou ainda, evitar o colapso do Negócio.

Acontece que muitas organizações focaram a utilização de medidas somente como uma ferramenta para gerenciamento diário de seus negócios, buscando a estabilidade de seu funcionamento, o que de fato trouxe significativas contribuições. No entanto, isto não foi suficiente para evitar que muitas organizações que apresentavam índices operacionais de referência em seu setor corressem o risco do desaparecimento em meio à concorrência instalada no ambiente.

Adicionalmente, a ênfase nos indicadores financeiros que prevaleceu por várias décadas quando o ambiente era mais estável; mostrou-se insuficiente para capturar o efeito da criação de valor, através dos ativos intangíveis.

O Balanced Scorecard (BSC), nossa principal referência para viabilizar a essência deste projeto, surgiu a partir de 1996, trazendo uma dimensão mais abrangente, complementando as medidas financeiras do desempenho passado, com medidas dos Direcionadores do Desempenho futuro. Estes últimos, permitindo bem identificar a cadeia de valor através de investimentos em clientes, fornecedores, empregados, processos, tecnologia e inovação. O BSC nasceu como um mecanismo prioritariamente de implementação da Estratégia e não de formulação da Estratégia.

Este sistema trouxe algumas vantagens para o meio empresarial, uma vez que o próprio caminho de construção e uso, vem forçando as organizações para o alargamento da visão de medição pura e simples. Ele tem ajudado a superar alguns equívocos, citados a seguir, ocorridos ao longo da história dos sistemas de medição:

• Utilização de um conjunto de métricas apenas como um sistema de medição, deixando de aproveitar todo potencial de gestão;

• Adoção prioritária de instrumentos que não privilegiam os Direcionadores de Desempenho futuro;

• Uso concentrado de indicadores de desempenho econômico-financeiro;

O BSC ajuda a traduzir a Visão e a Estratégia da Organização, através de um conjunto de Métricas, que interligadas numa rede de causa e efeito, fazem a ligação do nível estratégico (planos de longo prazo) com o operacional (planos de curto prazo). Para bem cumprir a missão de ser o “sistema operacional” e a inteligência da Estratégia, ele deve atender aos seguintes atributos:

• Explicitar as relações de causa e efeito: o BSC deve demonstrar todo o conjunto de relações existentes através do Mapa Estratégico, definindo bem a relação entre Objetivos e Métricas;

• Ter Métricas de resultado e tendência: as Métricas devem relacionar os objetivos maiores da Estratégia para permitir a verificação da eficácia das iniciativas de curto prazo. Da mesma forma, devem ser sinalizadores do desempenho e criação de valor no futuro, com base na medição do presente, possibilitando tomar decisões de correção de rumo;

• Fazer a ligação com indicadores econômico-financeiros: toda cadeia através da qual irá acontecer a criação de valor e por conseqüência o alcance dos objetivos estratégicos, deve estar associada às Métricas econômico-financeiras.

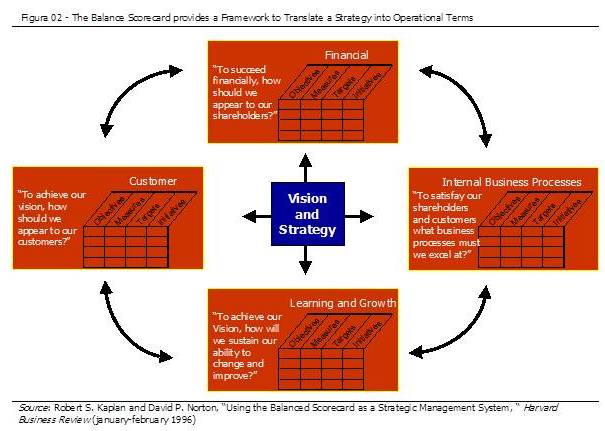

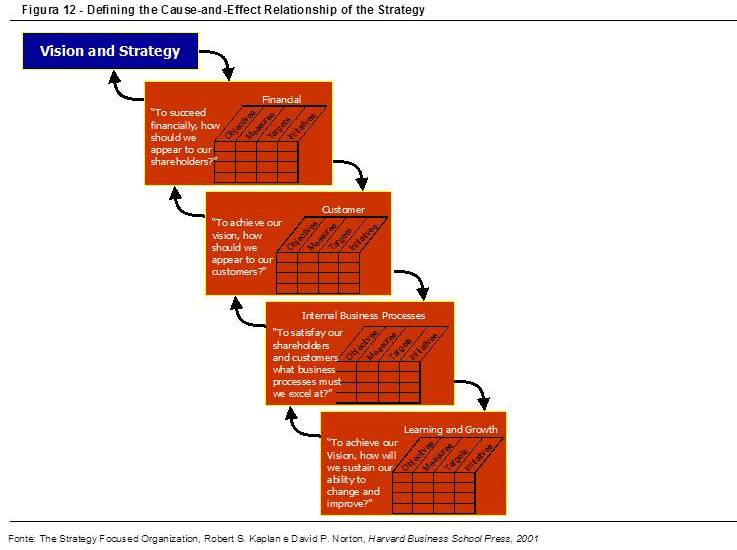

A figura mostrada a seguir define a estrutura conceitual básica do BSC, em suas quatro perspectivas:

Alguns comentários sobre esta moldura referencial, a partir das referências bibliográficas são feitos a seguir.

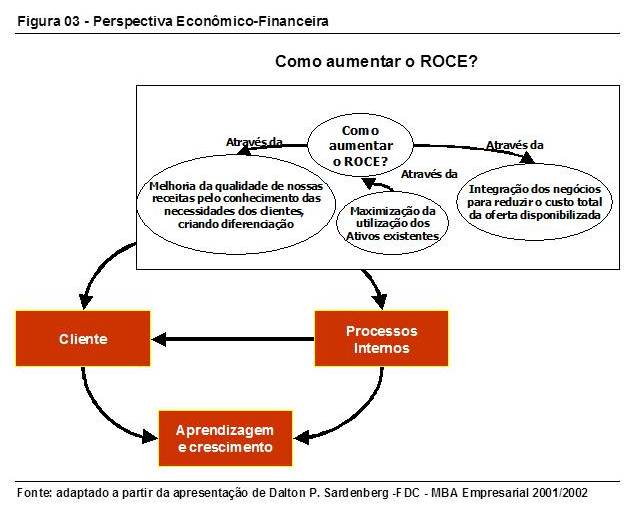

4.1. Perspectiva Econômico-financeira

Os objetivos econômico-financeiros servem de foco para todos os demais Objetivos e Métricas e para todas as outras perspectivas. Cada medida selecionada deve ser parte numa ligação de causa e efeito que termina numa melhoria dos Resultados econômico-financeiros. Portanto, eles tem um duplo papel: definem o desempenho financeiro esperado da Estratégia e são também as metas finais para os Objetivos e Métricas de todas as outras Perspectivas.

No caso da Acesita, deve ser levado em consideração que sua Estratégia é baseada num estágio de transição entre sustentação e captura dos benefícios de investimentos já feitos. Neste caso, em primeiro lugar o ROCE (Return on capital employed) é deve ser um indicador chave. No entanto, ele somente será obtido se o desenvolvimento de mercado ocorrer de forma a propiciar a utilização plena da capacidade instalada, orientando a Política de investimentos para apenas repor a depreciação, ou eventualmente melhorar gargalos. Assim, considerando que não existirão projetos de investimentos significativos, além daqueles necessários para manter equipamentos e capacidades atuais, qualquer outro deveria contemplar payback curto. Em segundo lugar, o EBTIDA(Earnings before taxes interests and debt amortization) e Capital de Giro são requerimentos críticos e deveriam ser cuidadosamente medidos.

Os objetivos econômico-financeiros representam metas de longo prazo da organização, de como obter retornos superiores, baseados no capital investido. Cada medida selecionada para o BSC, deverá ser parte de uma relação de causa e efeito que termina nos Objetivos econômico-financeiros.

Como sugestão, os seguintes Temas Estratégicos podem ser considerados para a perspectiva Econômico-financeira:

• Crescimento de receita e mix (composto) de produtos;

• Redução de custos e melhoria da produtividade;

• Utilização de Ativos e estratégia de investimentos;

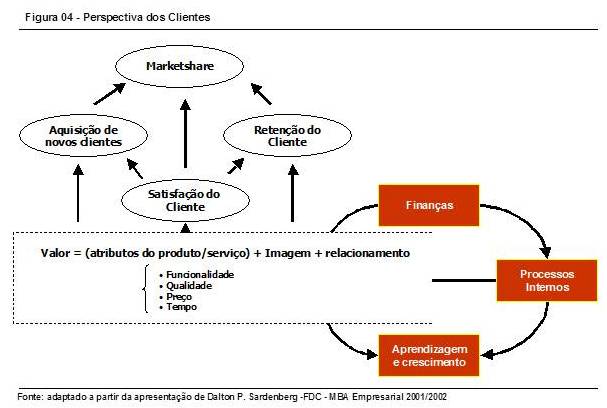

4.2. Perspectiva dos Clientes

Nesta perspectiva, os clientes e segmentos de mercados escolhidos pela Acesita na sua Estratégia, são as fontes que irão entregar o componente de receita dos Objetivos econômico-financeiros da organização. A reflexão deverá permitir identificar e medir explicitamente a Proposição de Valor que será entregue aos clientes e mercados alvo. Ela representa o Direcionador, para as Métricas de resultados dos clientes.

Tradicionalmente, as Métricas utilizadas como primárias, são Market Share (participação de mercado), retenção de clientes, aquisição, satisfação e lucratividade de clientes. Porém um desdobramento destas é necessário para explicar como a Empresa vai entregar a proposição de valor e atingir bons resultados nos primeiros. O desdobramento permite identificar os Direcionadores, que capturam as Proposições de Valor que a empresa irá tentar entregar.

O ponto crítico é estabelecer uma forma de medir as Proposições de Valor, as quais representam os atributos que a Empresa provê através de seus produtos e serviços, para criar lealdade e satisfação nos mercados e clientes alvo. A Proposição de Valor é o conceito chave no entendimento dos Direcionadores das Métricas centrais. Alguns Temas Estratégicos serão considerados para estruturação desta perspectiva:

•Atributos de produto e serviço;

•Relacionamento com clientes;

•Imagem e reputação;

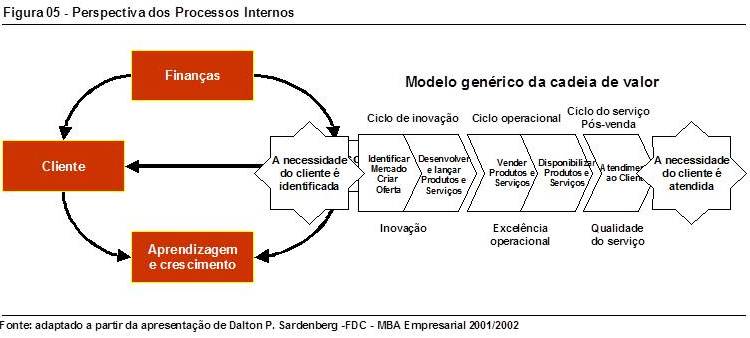

4.3. Perspectiva dos Processos Internos

Nesta perspectiva cabe identificar processos mais críticos para os objetivos dos shareholders (acionistas) e clientes, cujas medidas não devem enfocar tão somente a melhoria dos processos existentes, mas um completo repensar de toda cadeia produtiva e de atendimento ao cliente, desde a inovação e desenvolvimento de novos produtos até a entrega. Simplesmente colocando medidas em processos correntes e mesmo obtendo melhorias, é improvável que ocorram rupturas e resultados ambiciosos para os clientes e demais partes interessadas.

O BSC direciona as demandas de desempenho dos Processos Internos a partir das expectativas dos clientes externos, conforme a figura a seguir. Esta cadeia de valor genérica sugere alguns grupos de atividades que podem também ser vistos como Temas estratégicos:

•Inovação

•Operações

•Pós-venda

A Proposição de Valor a ser entregue nos mercados e clientes alvo, usualmente inclui perspectivas de tempo, uma vez que cada vez mais os negócios tem encurtado seus ciclos e isto tem sido considerado uma fonte de vantagem competitiva. Considerando que o tempo total de processamento inclui outras operações que não as de industrialização e manufatura propriamente ditas, o tempo de inspeção, retrabalho de itens defeituosos, movimentação de itens e espera para nova etapa são desperdícios e não representam valor adicionado.

Outras medidas muito comuns são as medidas de qualidade e custo dos processos. No caso dos custos, a metodologia ABC é necessária para bem apura-los.

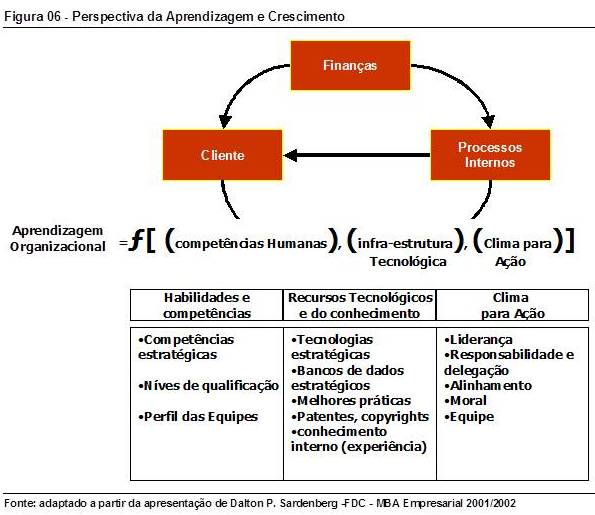

4.4. Perspectiva da aprendizagem e crescimento

O alcance dos objetivos desta perspectiva viabiliza o alcance dos objetivos das outras perspectivas. Portanto estes são os Direcionadores para os resultados a serem obtidos nos Processos Internos, Clientes e Econômico-financeira.

O BSC enfatiza a importância do investimento para o futuro não apenas em áreas tradicionais de investimento como equipamentos, instalações e pesquisa e desenvolvimento de novos produtos, pois eles apesar de críticos para o negócio, não são suficientes, por eles mesmos. O investimento terá que ser expandido e aplicado também nos fundamentos de organização: pessoas, sistemas e procedimentos. Esta perspectiva contempla três Temas Estratégicos:

• Competências dos empregados;

• Capacidades dos sistemas de informação – infra-estrutura;

• Motivação, empowerment (delegação), e alinhamento – clima para ação;

Concluindo, o BSC vem apresentando um índice crescente de utilização no Brasil. Num estudo chamado “Modelos de Avaliação de Desempenho Empresarial” elaborado pelo CTE – Centro de Tecnologia Empresarial da Fundação Dom Cabral e disponibilizado em fevereiro de 2001, foi apresentado um índice de 20% de utilização entre 98 empresas que compõem o painel das 500 Maiores e Melhores da Revista Exame. Com principal modelo, o BSC aparece em 7% das empresas pesquisadas. Esta pesquisa arrolou respostas à 15 quesitos previamente formulados, selecionados como mais importantes na análise de um modelo de avaliação empresarial. Neste contexto, o BSC destacou-se apresentando a maior pontuação como modelo mais valorizado.

Numa matéria da Revista Exame de 7 de março de 2001, intitulada “Tintim por Tintim”, o BSC é apresentado como uma ferramenta muito poderosa e utilização em grandes corporações com Banco J.P. Morgan Chase, Shell, ABB, Mobil, General Motors, Alcoa do Brasil, Suzano e uma organização pública, a Embrapa.

Numa reportagem da Gazeta Mercantil de 18 de março de 2002, foi abordado o tema “como as empresas tentam tirar do papel os Planos Estratégicos”, onde a Oxiteno foi citada com usuária desta ferramenta. Nesta mesma reportagem, é citada uma pesquisa da Symnetics que revelou que apenas 17% das pessoas conhecem a estratégia da empresa onde trabalham. Ainda na Gazeta Mercantil num artigo recente de Guilherme C.V. Dornas, o qual discorre sobre a evolução dos índices de desempenho, o BSC é citado como a ferramenta que “traz a tona a percepção de que existem fatores subjetivos alheios aos resultados financeiros positivos sempre alvissareiros que influenciam fortemente a perpetuidade ou não da Organização.”

Somente é possível gerenciar com suficiente grau de previsibilidade, se houver medição. Os sistemas de medição afetam fortemente o comportamento das pessoas dentro de fora da Organização.

As quatro perspectivas do BSC abrangem os fundamentos principais dos negócios e das organizações, mas não devem ser consideradas como definitivas, dependendo do setor de negócios e da estratégia definida. De outro lado, algumas preocupações tem estado presente, relacionadas a suposta falta de outros stakeholders (partes interessadas) nas quatro dimensões, como empregados, fornecedores e comunidade, muito embora os empregados certamente estão incluídos na dimensão da Aprendizagem e Crescimento. Quanto à isto, deve ser considerado que nem todos os stakeholders (partes interessadas) são automaticamente incluídos no conjunto de Métricas, pois os Resultados e os

Direcionadores de Desempenho deveriam medir prioritariamente aqueles fatores que criam vantagem competitiva e rupturas para as organizações, de acordo com sua Estratégia.

5. DESENVOLVIMENTO DO PROJETO

5.1. Abordagem do trabalho

Neste projeto, pretende-se dar ao BSC uma utilização ampliada, além do uso tático ou de medição operacional. O objetivo é torná-lo um sistema de gerenciamento da Estratégia, numa visão de longo prazo. Assim, dotá-lo de Direcionadores do Desempenho futuro nas várias perspectivas, será tão importante quanto manter as medidas econômico-financeiras, às quais os anteriores estarão ligados através de cadeias de causa e efeito. Isto será o produto de um rigoroso processo de tradução da Estratégia, em objetivos e Métricas tangíveis. A organização do trabalho irá considerar as dimensões relacionadas a seguir, com etapas e seqüência adaptadas à realidade Acesita:

• Clarificar e traduzir a Visão e a Estratégia;

• Comunicar e ligar objetivos estratégicos e medidas;

• Definir Planos de Ação, estabelecer metas e alinhar iniciativas estratégicas;

• Viabilizar o feedback (retroalimentação) estratégico e a aprendizagem;

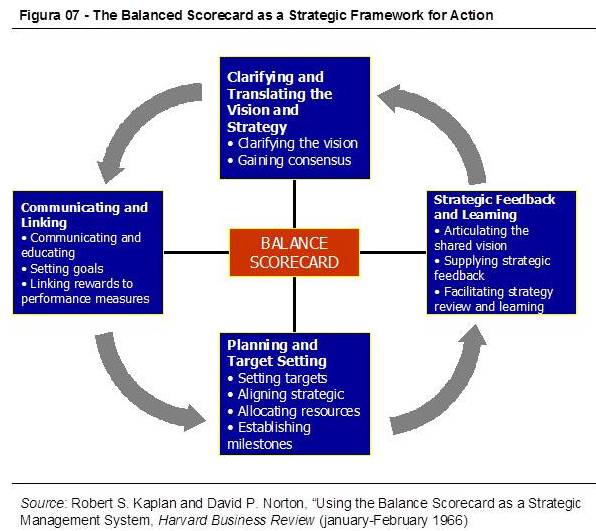

A figura a seguir, demonstra esta visão de forma esquemática:

Para produzir os resultados desejados conforme descrito no conteúdo deste projeto, o trabalho será o de construir um processo, constituído de algumas etapas, as quais irão viabilizar a operacionalização da visão apresentada na figura 07, o que pode ser definido por duas palavras chave: alinhamento e foco.

Estas duas qualidades caracterizam as “Strategy-driven organizations”, as quais definem e direcionam bem os seus recursos para o centro da estratégia. Estas organizações normalmente apresentam alguns padrões na busca do foco e alinhamento, conforme descrevem Robert S. Kaplan e David P. Norton através dos “Principles of a Strategy-Focused Organization”, na figura 08.

5.2 Etapa 1 – “Mobilização da Liderança”

A Acesita completou no início de 2002 uma grande fase de mudanças, desde a sua privatização em 1992. O produto final desta mudança foi uma grande reconfiguração do seu portfolio (carteira) de negócios, o qual estava representado por 80% por produtos não planos, de menor valor agregado, para justamente ao contrário, cerca de 80% de produtos planos de maior valor agregado. Ainda neste processo, este novo foco, confirmado pela revisão estratégica de 1998, exigiu a venda de ativos não alinhados com o mesmo, além de mais Us$ 100 milhões de investimentos adicionais, totalizando Us$ 781 milhões num período de 10 anos.

Os investimentos foram feitos e agora a Acesita encontra-se munida das condições necessárias para iniciar efetivamente seu crescimento, o qual necessariamente exigirá que ela se concretize como uma empresa internacional, atuando no mercado global de forma sistemática para atender aos mercados consumidores e competir com os melhores concorrentes mundiais. No conjunto de mudanças, em 1998 quase 30% do seu capital foi adquirido pelo grupo francês Usinor, o qual realizou o processo de revisão do foco. Em 2001 foi anunciada a grande fusão mundial da siderurgia, entre Usinor, Arbed e Aceralia, formando o Grupo Arcelor. Isto trouxe algumas mudanças para a Acesita, mas não de forma a alterar substancialmente a Estratégia que vinha sendo perseguida.

O grande desafio agora é capturar todos os benefícios possíveis oriundos no novo foco definido e dos investimentos feitos. Para isto a Acesita deverá, entre outras coisas desenvolver processos adequados para, não somente atuar no novo contexto da corporação Arcelor, como principalmente atuar no mercado internacional de forma lucrativa, além de equacionar seu nível de endividamento. Isto colocado numa escala de mudanças atinge um elevado grau de desafio, dada a complexidade crescente do mercado mundial dos produtos siderúrgicos. Portanto não se trata de simplesmente de gerir um negócio já consolidado.

Assim, é preciso mais do que um gerenciamento adequado das operações correntes, para colocar a Acesita em sintonia com o seu futuro. É preciso liderança, para manter a visão inspiradora da nova estratégia, para comunicar e educar a organização. É preciso realizar as ligações e sinergias internas para construir as condições necessárias a realização do trabalho da Estratégia, além de estimular e coordenar as iniciativas e ações estratégicas. Ao final, será necessário incorporar tudo ao sistema de gestão, orçamentos, investimentos e criar uma governança adequada.

O produto desta etapa, que é um continuum ao longo deste projeto, é a geração de energia , coesão e coerência suficientes as quais, integradas por um método de trabalho, resultem na integração das várias atividades e gerem a mobilização necessária e a manutenção do timing (oportunidade) para a realização da Estratégia.

5.2.1 Times para condução dos Temas Estratégicos

Para garantir que o trabalho de implementação seja mais rico e evitar eventuais conflitos de prioridades em relação a estrutura funcional, propõe-se que os principais Temas Estratégicos sejam adotados por times transversais formados pelos Superintendentes e Gerentes chave. Estes times estarão encarregados de prover:

• Senso de direção e urgência, a partir de uma visão adequada e concordância e interpretação comum do significado e alcance da Estratégia, assim como de compartilhamento na construção do BSC;

• Motivação da Organização com uma visão inspiradora do futuro, concretizada com metas ambiciosas que não serão, obviamente atingidas pelas simples continuidade das operações como elas são hoje;

• Governança para a implementação, sustentando e conduzindo as ações estratégicas de longo prazo, de forma transversal, a partir das dimensões do BSC;

• Comunicação adequada através dos vários níveis da organização;

Estas condições serão construídas a partir da revisão do Plano Estratégico, em fase de conclusão, junto a Arcelor.

5.3 Etapa 2 – “Clarificação e Tradução da Estratégia em Termos Operacionais”

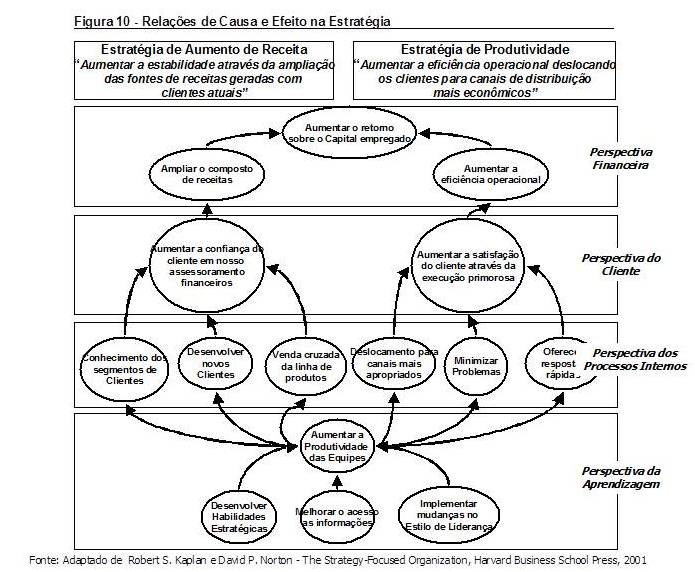

Esta é a etapa de descrição da Estratégia. A finalidade é através do BSC, contar a Estratégia da Acesita e desenvolver os fundamentos para obter foco e alinhamento na organização, como o exemplo da figura 10.

Não deveria ser difícil de entender a Estratégia lendo o Mapa Estratégico a ser elaborado. Na era do conhecimento, todo conjunto da organização é implicado na implementação da Estratégia. Mesmo pensando no simples Operador de um equipamento na fábrica, dele será exigida, por vezes, uma mudança de valores e de comportamentos para criar alinhamento com a nova Visão. A estratégia poderá não ser bem executada se ela não for bem entendida e para ser bem entendida ela precisa ser descrita.

Um ponto chave é a medição dos aspectos intangíveis, não se tratando, no entanto, da valoração destes ativos, mas de sua ligação com os aspectos tangíveis, através de cadeias de criação de valor. Isto será feito através da explicitação da relação de causa e efeito, descrevendo como os ativos intangíveis são mobilizados e combinados com os aspectos tangíveis para produzir valor, através de Mapas Estratégicos.

5.3.1 Mapas Estratégicos

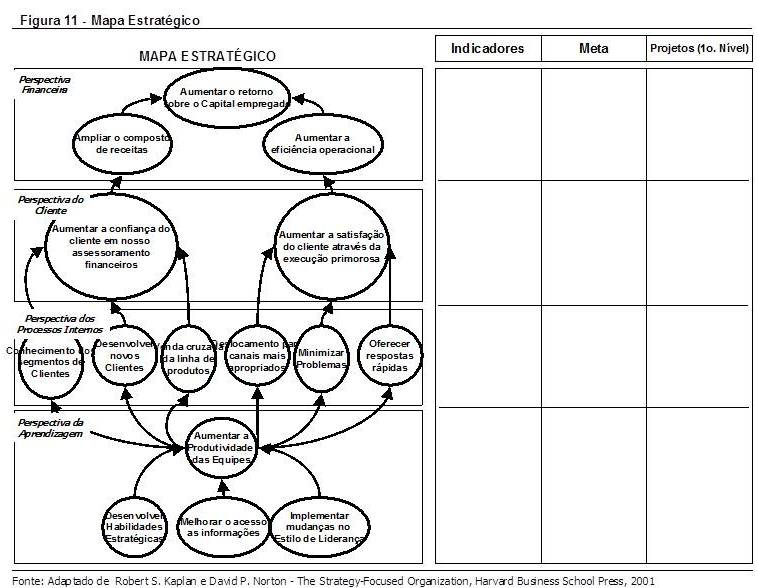

É uma arquitetura lógica que descreve a Estratégia, especificando as relações entre shareholders (acionistas), clientes, processos de negócios e competências. É o fundamento para a construção do BSC. Eles deixam claras as hipóteses estratégicas. Assim cada medida do BSCfica inserida numa cadeia de causa e efeito que liga os resultados desejados da Estratégia, com os Direcionadores de Desempenho que irão levar à estes resultados. A principal finalidade é ajudar a Acesita a ver sua Estratégia de maneira coesa, integrada e sistemática, através da tradução de definições gerais em hipóteses específicas, objetivos, medidas e metas. Como exemplo didático, um Mapa é apresentado na figura 11.

5.3.2 Clarificação da Proposição de Valor

Ela define o contexto onde os ativos intangíveis criam valor e deve ser dividida em Temas Estratégicos, combinando os vários ingredientes intangíveis. Estes temas devem refletir o que o Comitê Diretivo acredita que deve ser feito, internamente, para ter sucesso. É o centro da Estratégia de negócios, ligando os processos internos para melhorar resultados com clientes. Ela descreve uma forma singular de mix (composto) de produtos, preço, serviço, relações e imagem que a Acesita oferece aos seus clientes.

As definições de Treacy e Wiersema sobre naturezas de estratégias, ajudam a definir a Proposição de Valor de um Negócio ou Organização:

• Liderança de Produto: uma empresa que busca esta estratégia empurra seus produtos ao limite do desconhecido, do não tentado, do altamente desejável. Sony Corporation e Intel Corporation são exemplos;

• Intimidade com clientes: uma empresa com esta estratégia constrói fortes laços com clientes. Ela conhece as pessoas para quem ela vende, os serviços e produtos que eles precisam e até o negócio deles;

• Excelência Operacional: Empresas operacionalmente excelentes entregam uma combinação de qualidade, preço, e facilidade de compra que ninguém pode alcançar. Mc Donald’s e Dell são exemplos.

Usualmente, Empresas de sucesso, excedem numa destas três dimensões de valor, enquanto mantém apenas padrões mínimos em outras duas. A Proposição de Valor permitirá a Acesita a reavaliar seus clientes alvo, uma vez que o mercado é constituído de clientes heterogêneos. Será possível melhor identificar onde a Proposição de Valor cumpre melhor a função de ser um diferenciador.

Importante observar através do mapa que, a perspectiva do Cliente é o coração da estratégia, a qual define Processos Internos e atividades específicas que a organização precisa bem desempenhar para suportar a Proposição de Valor.

5.3.3 Arquitetura de Métricas e Metas

A construção do BSC baseado nas quatro dimensões já mencionadas é um processo top down (de cima para baixo) e define a Estratégia a partir da perspectiva dos shareholders (acionistas) e clientes. Ele começa com um alto nível de resultados econômico-financeiros da Estratégia na criação de valor para os shareholders (acionistas). A perspectiva dos clientes inclui a Proposição de Valor que define como a Acesita atrai, retém e aprofunda suas relações com os clientes alvo. Resultados econômico-financeiros e de clientes são desejados, porém não são auto-explicativos de como podem ser obtidos, o que é feito pelos Processos Internos os quais definem atividades necessárias para criar Proposição de Valor desejada resultando em diferenciação e assim, em resultados econômico-financeiros desejados.

Para completar, os Processos Internos as vezes, precisam ser executados de uma maneira diferente e nova e necessitam da infra-estrutura de organização da Acesita: habilidades, capacidades, conhecimento dos empregados, tecnologia e clima de trabalho, os quais são Direcionadores para as mudanças.

As Métricas do desempenho da organização requerem cadeias de criação de valor, uma vez que medidas isoladas não capturam os meios pelos quais as melhorias em ativos intangíveis e Processos Internos, levam à melhoria de desempenho geral e das Métricas de resultados. Cabe ressaltar ainda, que não há preocupação em ter um grupo abrangente de métricas somente para contemplar todos os stakeholders (partes interessadas). Esse não é este o objetivo do BSC, pois o que queremos criar um alinhamento à estratégia e não à gestão cotidiana da organização. A figura ilustra bem o processo de encadeamento.

5.3.4 Ligação das Métricas do BSC com a Estratégia

A finalidade do sistema de Métricas é motivar o corpo gerencial e os empregados a implementar com sucesso a estratégia, assim como gerenciar o seu desenvolvimento. Uma boa tradução da Estratégia via um sistema de Métricas, cria condições importantes para execução da mesma, transformando-se numa forte ferramenta de comunicação com poder de gerar entendimento compartilhado, direção e espaço de contribuição e foco nas mudanças necessárias. Isto pode ser feito a partir de três princípios:

• Relações de causa e efeito: uma vez que a estratégia é uma série de hipóteses de causa e efeito, estas relações podem ser expressas por uma seqüência de “se-então” assertivas. O sistema de Métricas deve deixar claro estas relações através dos objetivos e suas Métricas, nas várias perspectivas. Cada medida selecionada deve ser um elemento na cadeia de causa e efeito que comunica o significado da Estratégia para a Empresa toda;

• Resultados e Direcionadores de Desempenho: algumas medidas genéricas são utilizadas como Lucratividade, Market share (participação de mercado), satisfação de clientes, as quais são as Métricas centrais de Resultados. No entanto, estas não explicam como estes resultados podem ser conseguidos e neste caso são necessários os Direcionadores de Desempenho, os quais tendem a ser únicos para um dado negócio ou organização, pois eles refletem a singularidade da Estratégia de uma Empresa. Por exemplo, para obter certos Resultados econômico-financeiros definidos pela Estratégia, os Direcionadores de Desempenho poderão ser a evolução de receitas num dado mercado escolhido, que por sua vez dependerão de um eficiente processo interno de desenvolvimento de novos produtos, para conseguir entregar a Proposição de Valor aos mercados e clientes escolhidos. O BSC deve apresentar um conjunto equilibrado de Métricas de Resultados e Direcionadores de Desempenho, pois sem os últimos, a comunicação de como obter os primeiros estará prejudicada.

• Ligação com medidas econômico-financeiras: O BSC deve manter ainda assim, uma forte ênfase nas medidas financeiras, como ROCE e EVA(Economic value added). Todo restante da cadeia de causa e efeito deve estar à elas vinculado, evitando que programas internos diversos sejam iniciados sem uma clara visão de como eles influenciam diretamente os Clientes e os Resultados Econômico-financeiros, sendo eles próprios um fim em sim mesmo, causando muitas vezes decepção pela dificuldade de identificar retornos tangíveis.

5.3.5. Natureza e Quantidade das Métricas

Importante ressaltar que o número de métricas é um aspecto irrelevante, na medida em o conjunto atinge os objetivos aos quais se propõe. Independente do número de medidas, se elas tem defeitos de interligação, ou seja, são independentes, será muito difícil capturar os benefícios desta instrumentação. O BSC deve ser um conjunto de métricas para uma Estratégia única. As referências bibliográficas mostram que um conjunto integrado de cerca de 20 a 24 medidas é suficiente para cumprir o propósito do BSC.

Uma outra importante questão está relacionada com a natureza das Métricas, de forma a evitar que sejam utilizadas equivocadamente, Métricas de diagnóstico em lugar de Métricas estratégicas. As primeiras medem e monitoram se o negócio e as operações permanecem sob controle e podem sinalizar quando eventos anormais ocorrem e requerem imediata atenção, mas não são Direcionadores para o sucesso competitivo em longo prazo. As segundas, objeto deste projeto, são aquelas que definem e monitoram a execução da Estratégia para a excelência competitiva.

O BSC não é substituto para o sistema de medição rotineiro da Empresa. As Métricas do BSC são escolhidas e direcionam a atenção do corpo gerencial e empregados para fatores que irão provocar rupturas competitivas para a organização. De outro lado, na construção do conjunto de métricas, deve-se ter cuidado com a simplificação excessiva através de uma única perspectiva ou uma única métrica.

5.3.6 Definição das Metas (alvos)

O BSC deve permitir a integração da Estratégia com a elaboração do Orçamento anual, alinhando seus recursos físicos e financeiros e Planos de Ação anuais para atingir as metas dos objetivos definidos pela Estratégia. Assim, é necessário que nesta etapa do trabalho, estas Metas que são os valores das Métricas escolhidas para medir os Objetivos Estratégicos, sejam definidas para um período estipulado de 3 a 5 anos.

O nível de ambição deve ser regulado de forma a produzir alvos que serão suficientes para garantir Resultados buscados, principalmente nas perspectivas Econômico-financeira e Clientes.

O BSC é mais eficaz quanto usado com instrumento de mudança, comunicando através de suas Perspectivas e Métricas a magnitude das mudanças que representam a descontinuidade no desempenho da organização.

Um ponto importante é evitar abordagens fragmentadas que podem originar objetivos ambiciosos para temas ou Métricas isoladas, sem que estas possam ter o impacto desejado nas rupturas desejadas. A propósito da utilização do benchmarking como ferramenta, ela pode ter sua utilidade potencializada quando direcionada para Processos que são meios na obtenção dos Resultados econômico-financeiros desejados.

5.3.7 Ações e Projetos Estratégicos (1º Nível)

Uma vez que as Métricas e Metas econômico-financeiras, de clientes, processos internos e aprendizado e crescimento foram estabelecidas, o Comitê Diretivo poderá :

• Avaliar Projetos e Ações correntes que concorrem para o alcance dos Alvos estabelecidos;

• Definir e avaliar novos Projetos e Ações necessárias;

• Alinhar investimentos e outras despesas necessárias;

• Consolidar uma lista final de Projetos e Ações e investimentos maiores que irão formar o Plano de Ação Estratégico;

O objetivo é fechar a lacuna entre as Metas de 3 a 5 anos considerando as Métricas críticas e níveis atuais de desempenho. Alguns pontos requerem uma explanação:

• Para as métricas que não existem, tomadas diferentemente daquelas onde somente trata-se de uma questão de gerar os dados, há a necessidade de uma análise cuidadosa para avaliar se efetivamente podem ser medidas e portanto gerenciadas;

• O ritmo da melhoria contínua versus o ritmo de crescimento das métricas, deve apresentar consistência com o programa/ação adotada, evitando que os Resultados desejados não sejam obtidos no tempo esperado;

• Devem existir ações direcionadas para melhorias radicais nos Direcionadores de Desempenho, quando está claro que as atuais Ações não são capazes de gerar o novo estado das coisas dentro do horizonte estabelecido pela Estratégia. Neste caso deve-se procurar uma magnitude de mudanças equivalente à uma transformação organizacional;

• É preciso identificar ações transversais e corporativas que são críticas, utilizando a estrutura de Processos Internos definida e não a estrutura funcional, evitando o enclausuramento das Unidades Funcionais em seus próprios planos de ação ou focando os planos unicamente numa visão funcional. O BSC induz que estas unidades corporativas sejam mais eficientes e mais focadas em seus clientes e que seus planos contemplem as demandas estratégicas.

Vale ressaltar que nesta etapa, será analisada a necessidade de adoção de outras perspectivas, além das tradicionais, conforme a base conceitual de referência.

5.4 Etapa 3 – “Alinhamento e busca de Sinergias”

Esta etapa objetiva a construção de uma ponte para uma importante lacuna, conforme já comentado neste projeto, que é a dissociação comum entre a fase de “desenvolvimento e formulação da Estratégia” e a sua “implementação”. Esta dissociação tem origem nas tradicionais formas de gestão as quais são apresentadas a seguir na forma de barreiras à implementação:

• Visão e Estratégias não são traduzíveis em ações: falta de consenso sobre qual é a correta Visão, diferentes agendas de diferentes grupos funcionais, onde os esforços não estão integrados e nem são cumulativos uma vez que eles estão dissociados da Estratégia geral;

• A estratégia não está vinculada a Metas individuais e Departamentais: as vezes as Unidades Funcionais permanecem focadas em atingir os objetivos financeiros estabelecidos como parte do tradicional processo de controle;

• A Estratégia não está vinculada a alocação de recursos. A alocação de capital e financiamento muitas vezes permanecem como fazendo parte do orçamento anual, dissociado da Estratégia de longo prazo;

• O feedback (retroalimentação) é tático e não estratégico: a utilização do BSC como um sistema de gerenciamento, permite à organização, revisões regulares no nível estratégico, de todo conjunto de Projetos e Ações e a verificação sistemática da apuração das Métricas;

Para criar mecanismos de transposição das barreiras citadas acima, serão estudados e analisados os passos a seguir.

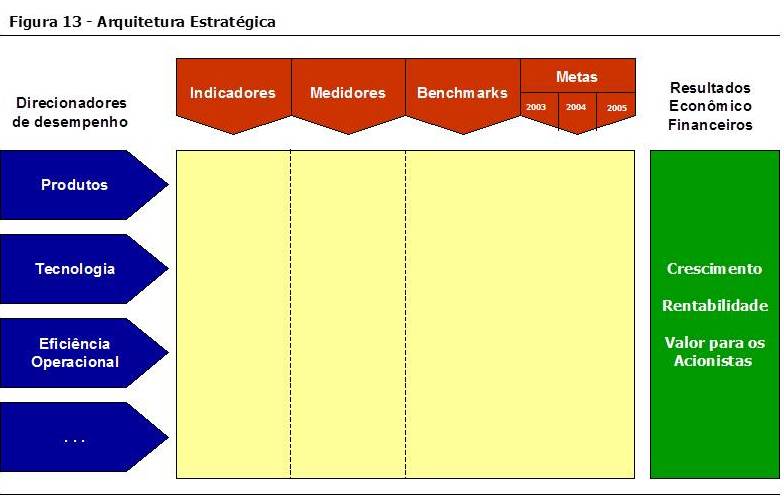

5.4.1 Arquitetura Estratégica

Para obter o foco organizacional requerido, todas as Métricas desdobradas do conjunto principal para as Unidades Funcionais, deverão estar ligadas umas com as outras. Este conjunto de ligações nós estamos chamando de Arquitetura Estratégica .

A lógica a ser utilizada para manter ligado este conjunto será a da estrutura dos Processos de Negócio. No conjunto de processos chave da Acesita (totalizando 25), 11 foram selecionados pelo Comitê Diretivo, como críticos para alcance da Estratégia. Estes serão o “pano de fundo” para subsidiar toda ligação do conjunto de metas interunidades.

5.4.2 Carta De Orientações – Anual

Esta é uma peça institucional emitida pela Diretoria que traduz e descreve os objetivos anuais. Engloba as orientações vindas do Grupo Arcelor assim como diretrizes próprias. O objetivo é garantir que os principais Temas Estratégicos estejam incluídos neste documento, que inicia o ciclo anual de planejamento.

5.4.3 Comunicação e Sensibilização (Inicial)

O alinhamento da organização à uma visão compartilhada e direção comum, é um longo e complexo caminho processo. Ele começa com a mobilização da liderança conforme descrito anteriormente, e se mantém ao longo do processo como um verdadeiro “steering committee” (Comitê de Direção) e depois com o envolvimento de todos que tomam parte na execução da Estratégica, pelo menos. Uma questão crítica sempre emerge neste estágio, ligada a confidencialidade da Estratégia, como um segredo do negócio que não deve cair nas mãos da concorrência. O que recomendamos é um balanço entre a necessidade de bem comunicar as prioridades e também de manter segredo de alguns pontos.

Um contínuo programa de educação sobre principais elementos da Estratégia, que permita dar feedback (retroalimentação) e reforçar ou corrigir o comportamento de cada um em relação à Estratégia, é um fundamento importante para o alinhamento organizacional. A base deste programa é a Arquitetura Estratégica sugerida no item anterior.

O objetivo desta etapa é criar consciência e afetar o comportamento. A comunicação deverá aumentar o entendimento dos empregados sobre a Estratégia e alavancar a motivação para agir e atingir os objetivos estratégicos, sendo por isto, uma atividade recorrente.

5.4.4 Construção do PAD dos Processos ( 2º Nível)

O PAD – Plano Anual de Desenvolvimento, é uma ferramenta de organização e desdobramento das diretrizes emitidas através da Carta de Orientações e reflete o conjunto de Planos de Ação do ano nas várias Diretorias Funcionais. A questão aqui envolve dois ajustes:

• Organizá-lo por Processos e não por Diretorias Funcionais e;

• Garantir que os Planos de Ação que tem vinculação com a Estratégia estejam bem destacados;

• Orientar para que os Gestores de Processos façam o desdobramento do Plano de Ação Estratégico em iniciativas e ações estratégicas no âmbito dos Processos, sendo finalmente aprovado e incluído do PAD.

5.4.5 Identificação de Sinergias Internas

O papel corporativo de algumas funções, assim como recursos críticos devem ser analisados e articulados dentro do BSC. Sinergias nascem de interações excelentes entre Unidades e este potencial necessita ser explicitado e reconhecido dentrodo BSC. Uma boa forma de formalizar, canalizar e capturar os benefícios destas potenciais sinergias é revisando e criando novos Processos internos.

Sinergias ao longo da cadeia produtiva também devem ser analisadas, tanto do lado dos Suprimentos quanto do lado do Fornecimento. No caso da Acesita, especialmente o setor de Distribuição e a industrialização e comercialização de Tubos devem ter seus papéis explicitados dentro da Estratégia.

5.5 Etapa 4 – “Incorporação ao Sistema de Gestão Acesita”

5.5.1 Ligação com o Orçamento Anual

Esta etapa visa garantir que os recursos necessários para as Ações ligadas à Estratégia, sejam incluídos no Orçamento Anual, assim como a captura de seus benefícios.

Assim é necessário que as Metas estratégicas através de suas Métricas, sejam desdobrados para períodos de um ano, visando coincidir com o período do Orçamento. Esta etapa origina-se a partir do PAD anual, onde Ações que serão realizadas em períodos maiores que um ano, já foram divididas em cronogramas anuais. Simplesmente é a tradução do primeiro, dos outros cinco anos.

5.5.2 Mantendo o Corpo Gerencial e os Empregados Alinhados

Diferente do que era conceitualmente aceito e feito na era industrial, hoje qualquer tipo de negócio necessita que todos os seus empregados em algum grau tenham entendimento sobre os desafios e objetivos a serem atingidos para cumprir a Estratégia estabelecida. Isto porque uma maior parte do trabalho hoje é “knowledge based” (baseado no conhecimento) e não trabalho físico. Mesmo os empregados envolvidos diretamente na produção e atendimento de serviços, são demandados de buscar melhoria contínua de qualidade, redução de custos e prazos para atender as expectativas dos clientes e assim sobreviver e evoluir em meio a competição do negócio. O BSC será utilizado de três formas para alinhar os empregados à Estratégia

5.5.2.1 Comunicação e Educação

A comunicação clara é uma grande alavanca organizacional. Se os empregados não entendem a Visão, é possível que eles tenham ainda maior dificuldade de entender a Estratégia para atingir aquela Visão. Sem entender a Visão e a Estratégia os empregados perdem uma grande fonte de condicionamento do comportamento e de melhoria no sentido de direção e de pertencimento.

Um estudo relatado no livro “The Strategy Focused Organization”, comparando organizações de bom desempenho versus organizações de mau desempenho, mostrou que nas primeiras 67% dos empregados tem um bom entendimento sobre os objetivos gerais e 26% dos gerentes seniores são bons comunicadores, enquanto que na segunda os mesmos fatores caem para 33% e 0% respectivamente.

Existem muitas alternativas para operacionalizar esta comunicação. A opção será utilizar as ferramentas hoje existentes e outras a serem definidas, como Boletins internos, Revista mensal, Palestras, Intranet, Reuniões, Programas Educativos (diagramas de arvores, mapas de aprendizagem), Reuniões “Face-a-face”. Um esforço e cuidado especial serão aplicados no entendimento das métricas. Para tanto será produzido um material mais detalhado sobre os conceitos e formas de medição.

5.5.2.2 Ligação com os contratos de metas pessoais e das equipes

Esta é uma importante ferramenta e claro mecanismo para o alinhamento de objetivos individuais aos objetivos da organização. A lógica é um processo de cascata dos objetivos maiores, oriundos da Estratégica de forma a garantir que somente depois de considera-los, será possível considerar outros objetivos locais.

Os mesmos cuidados metodológicos para a definição das métricas gerais devem ser levados em conta nesta situação. Buscar um equilíbrio entre Direcionadores de desempenho e indicadores de Resultados, métricas ligadas às quatro perspectivas e um número de 7 a 10 metas. Adicionalmente, pesos diferentes para cada Perspectiva têm sido utilizados.

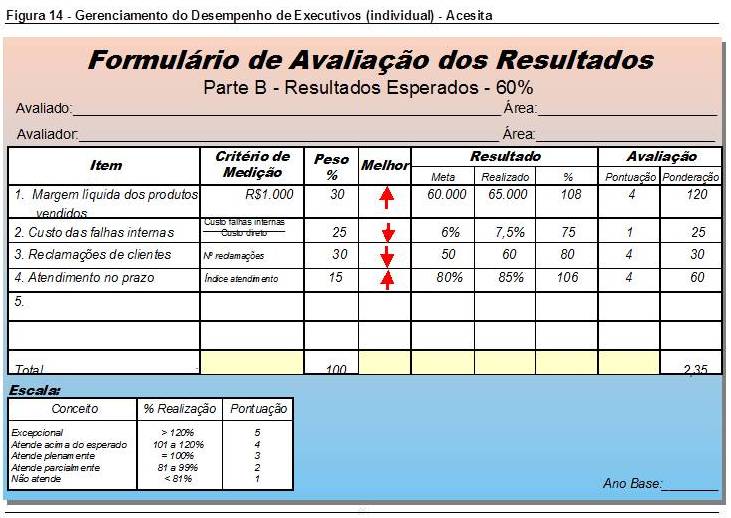

Na Acesita a utilização de contratos de metas já é um processo implementado tanto para o nível Executivo, cujo programa chama-se Gerenciamento do Desempenho (GD) como para o pessoal operacional com o Plano de Metas por Equipe (PME). O primeiro é feito numa base individual, com validade de 1 ano, seguindo o PAD, contento 7 metas, podendo ser revisado na metade do período, quando existirem fortes fatores de contexto que venham afetar a validade de alguma meta estabelecida. O segundo é implementado numa base coletiva, onde a Empresa inteira é organizada por Equipes, seguindo certos critérios que não necessariamente levam em conta a estrutura organizacional, mas sim a relação “cliente fornecedor” interno. Estas equipes tem planos de 5 metas as quais são computadas mensalmente e cuja avaliação final ocorre a cada semestre. Este projeto irá utilizar estes dois processos instalados para garantir um alinhamento ideal, até o nível operacional, a partir das métricas estabelecidas no primeiro nível.

Por fim, o sistema de remuneração variável na Acesita está ligado à estes contratos de metas, o que irá propiciar completar o elo, focando a atenção dos empregados nas medidas que são mais críticas e a partir da estratégia, provendo motivação extrínseca pela recompensa quando a organização tem sucesso e atinge suas metas.

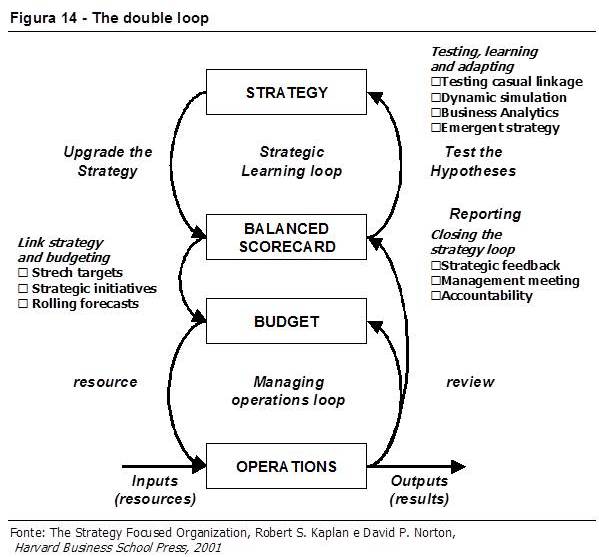

5.6 Etapa 5 – “Feedback ” (retroalimentação) e (Re) avaliação

O problema encontrado por várias organizações na implementação da Estratégia, não está relacionado somente com a liderança, mas com o conjunto de métodos, rotinas e sistemas os quais via de regra, foram construídos numa visão mais operacional e para servir a operação do dia-a-dia. Estes métodos e sistemas instalados são reforçados por reuniões sistemáticas de revisão que se concentram basicamente em avaliar o desempenho presente e estabelecer meios de corrigir as inadequações existentes. A implementação da Estratégica é tratada num outro momento, portanto dissociada do dia-a-dia.

Para equacionar esta questão Robert S. Kaplan e David P. Norton sugerem o uso de um “double-loop” que integra o gerenciamento do orçamento e operações com o gerenciamento da Estratégia. Isto somente é possível quando o corpo gerencial questiona suas premissas e faz uma reflexão se as evidencias, observação e experiências são consistentes com aquelas premissas. Um sistema de acompanhamento baseado no BSC monitora o progresso em relação à Estratégia, possibilitando avaliar e tomar as ações requeridas.

Este é uma etapa de feedback (retroalimentação), análise e reflexão que testa e adapta a Estratégia às condições emergentes. Os objetivos desta etapa são dois:

- Monitorar a Estratégia: detectar quando as Ações não estão sendo implementadas como planejado, ou explicar os se os resultados estão se apresentando fora dos Alvos.

- Testar e ajustar a Estratégia: Avaliar continuamente se a Estratégia continua valida, se a trajetória definida mantém ainda a organização no curso de um futuro lucrativo. Neste tópico são consideradas o surgimento de novas possibilidades e Ações emergentes surgidas a partir de esforços mais localizados dentro da organização, assim com o impacto de descontinuidades externas:

- Ações inesperadas dos competidores;

- Novas tecnologias em lançamento;

- Ações governamentais internas ou externas influindo no ambiente de negócios;

- Mudanças nas condições macroeconômicas;

Com o BSC é possível introduzir uma nova cultura de trabalho em grupo e solução de problemas ao redor da Estratégia. Ao invés de revisar e avaliar o passado, o grupo pode usar os dados para influenciar o futuro nas direções desejadas. Na medida que a Estratégia é atualizada, significa que um outro nível de valor é criado.

5.6.1 Público e freqüência das reuniões

O Comitê Diretivo será a peça chave neste processo, numa freqüência pelo menos de 3 meses.

5.6.2 Sistema de Reporting (acompanhamento)

Um relatório padronizado deverá ser desenhado, com acesso aos demais sistemas de informações para busca automática de dados ecom delegação específica para atualização pelos responsáveis das métricas de 1º nível. Este relatório poderá estar disponível na intranet com acesso seletivo, a ser definido. As ligações com as demais métricas desdobradas estarão disponíveis, assim como com o GD ePME. O sistema de farol será utilizado considerando que é uma maneira mais amigável de rápida visualização, como também por fazer parte da cultura da organização. Este relatório será atualizado mensalmente.

6. Execução do projeto

O desenvolvimento e implementação do projeto serão feitos sob a coordenação e suporte da Superintendência de Desenvolvimento Estratégico. Para concretizar um plano de trabalho, foi elaborado o cronograma em anexo, cujos prazos são tentativos e estão articulados com a seqüência geral de eventos e reuniões da Acesita, na qual esta atividade deverá se encaixar. As fases de elaboração e preparação tem previsão de término até final de 2002 e o início da utilização, de forma recorrente, a partir de janeiro 2003.

Assim, na apresentação e entrega formal do projeto à Coordenação do MBA em outubro próximo, serão apresentadas além deste conteúdo, as etapas já cumpridas, com os produtos decorrentes.

A metodologia de elaboração envolverá os Membros do Comitê Diretivo, através de reuniões individuais e com pequenos grupos e os conteúdos, produtos das várias etapas,serão submetidos à aprovação da Diretoria Colegiada.

7. Referências Bibliográficas:

- TREACY, Michael.; WIERSEMA, Fred. A disciplina dos Líderes de Mercado. Rio de Janeiro: Rocco,1995.

- KAPLAN, Robert S.; NORTON, David P. The Balanced Scorecard – Translating Strategy into Action. Boston: Harvard Business School Press, 1996.

- CAMPOS, Vicente Falconi. Gerenciamento pelas diretrizes. Belo Horizonte: Fundação Christiano Ottoni, Escola de Engenharia da UFMG, 1996.

- TICHY, Noel M. The Leadership Engine – How winning Companies Build Leaders at Every Level. New York: HarperCollins Publishers, 1997.

- KAPLAN, Robert S.; NORTON, David P. Balanced Scorecard – Insight, Experience & Ideas for Strategy-Focused Organizations Report.Boston: Harvard Business School Publishing, 1999.

- CHARAN, R.; COLVIN, G. Why CEO’s Fail. Fortune, 21 de Junho de 1999.

- KAPLAN, Robert S.; NORTON, David P. The Strategy Focused Organization – How Balanced Scorecard Companies Thrive in the Business Environment. Boston: Harvard Business School Press, 2001.

- SARDENBERG, Dalton P.; SILVEIRA, Hely N. Modelos de Avaliação Empresarial. Belo Horizonte: Fundação Dom Cabral, CTE, fevereiro 2001.

- ULRICH, Dave et al. The HR Scorecard. Boston: Harvard Business School Press, 2001.

- HERZOG, Ana Luiza. Tintim por tintim. Exame, 7 de Março de 2001,p.100.

- DORNAS, C.V. Guilherme. A evolução dos Índices de Desempenho. Gazeta Mercantil, 14 de Março de 2002,p.A-2.

- VILARDAGA, Vicente. Como as empresas tentam tirar do papel os Planos Estratégicos. Gazeta Mercantil, 18 de Março de 2002,p.20.