1. Referências conceituais e históricas

As reflexões aqui descritas, restringem-se ao âmbito organizacional, sem desconsiderar que a ética empresarial ocorre no contexto da ética social e neste ultimo, a unidade básica é a ética pessoal de cada participante da organização. A ética é antes de tudo, uma opção de consciência individual, à qual não pode haver renuncia, nem tão pouco pode ser transferida, onde o caráter dos indivíduos é o ponto central.

Os valores básicos que permeiam a ética social são a autonomia ética e igualdade, enfatizando que cada membro da sociedade é capaz de tomar decisões como um indivíduo ético autônomo. O pluralismo religioso, político e moral, base dos ideais de sociabilidade, traz outros elementos da ética social, como a tolerância e o dialogo.

A trajetória histórica mais recente deste tema, mostra impulso no final da década de 60 nos Estados Unidos, em razão dos ataques à industria automotiva e a formação dos movimentos de defesa aos direitos dos consumidores. No entanto, o grande impulso aconteceu nos anos 80, quando os jesuítas abrem, em Wall Street, um Centro de Reflexão para os banqueiros e os bolsistas católicos, o que levou nos 5 anos seguintes, à existência de 500 cursos, funcionando nas Universidades americanas. O resultado é que hoje, mais de 75% das empresas americanas possuem Códigos de Conduta.

Na Europa, o movimento teve início com os Ingleses, em razão dos escândalos com produtos deteriorados na década de 80. Em 1987 foi criada a European Business Ethics Network (EBEN), em Bruxelas. Na França, o movimento foi impulsionado a partir da quebra da bolsa de valores em 1987.

No Brasil, não há registros disponíveis que permitam traçar a evolução histórica. Além disto, existe ainda uma dificuldade de entendimento entre legalidade e ética, onde o simples ajustamento às leis é percebido como condição suficiente para a ética.

Existem várias correntes de pensamento, que podem resumir a Ética dos Negócios como a aplicação dos valores compartilhados pela sociedade no âmbito da empresa ou organização, especificamente no processo de tomada de decisões a fim de aumentar a qualidade e controlar seus efeitos. Sua tarefa principal consiste em elucidar o sentido e fim da atividade empresarial e propor orientações e valores éticos para alcançá-los.

Para um melhor entendimento é preciso distinguir Ética Econômica de Ética Empresarial, esta ultima tratando na concepção da empresa enquanto organização econômica e instituição social com propósitos específicos. A Ética Empresarial é puramente prática, não é de convicção, mas sim de responsabilidade pelas conseqüências das decisões tomadas e a liderança empresarial tem um papel dos mais significativos, não apenas pela importância das decisões mas porque estas decisões ultrapassam os limites da empresa.

Para falar sobre bases mínimas de um conceito, Muel Kaptein e Johan Wempe em seu livro The Balanced Company: A Theory of Corporate Integrity, apresentam as bases filosóficas da construção do conceito, dividindo em:

Ética das conseqüências: se as conseqüências da ação são boas então o conteúdo moral da ação é necessariamente bom;

Ética deontológica: as ações são julgadas certas ou erradas em referência à certos princípios. As pessoas tem certos deveres, obrigações não negociáveis, que são baseados em direitos inalienáveis;

Ética da virtude: foca as qualidades das pessoas e suas motivações.

Os autores formularam uma abordagem de integridade, achando uma linha coerente entre estes conceitos e a definiram como: julgamento e controle integrado do caráter, da conduta e das conseqüências.

Eles identificaram três tipos de relações dentro das Empresas, vistas sob o ponto de vista da prática da Ética:

Entre a Empresa e os stakeholders;

A cooperação entre indivíduos, dentro da empresa;

Os indivíduos da empresa, com terceiros.

E o que a Ética tem a ver com negócios? Tudo. A ética ajuda a comunidade de negócios, encorajando e facilitando a confiança pública nos produtos e serviços. Ela deveria ser uma tentativa para desenvolver e aplicar princípios básicos de razoabilidade humana na área das relações econômicas. A Ética dos Negócios em sua moderna configuração, deveria cobrir as áreas de relacionamento com todos os stakeholders.

Usualmente, quando um novo produto é lançado no mercado, o marketing inteligente busca os pontos chaves a explorar, de forma a maximizar o retorno e a rentabilidade econômica. Raramente os aspectos morais e as implicações sociais dos avanços são claramente enfocados, o que se apresenta como um forte desafio a ser vencido pelas organizações, cada vez mais.

Aparentemente, nós não desenvolvemos ainda, conceitos éticos para lidar com o mundo de hoje, dominado não somente por questões de competitividade e construção de riqueza, mas principalmente pela velocidade. Apesar das nossos grandes avanços nas ultimas décadas, nosso senso moral e ético pode não ter acompanhado a precocidade científica e tecnológica.

Como sociedade, nós ficamos muito mais focados no que é possível à luz da lei, ao invés do que é permissível em nossa consciência. O padrão comportamental de uma pessoa deveria estar baseado naquilo que é certo, e não no tecnicamente legal. Regras e leis sozinhos, não tem o poder de preservar uma sociedade livre, se faltar integridade às pessoas.

As evoluções do tema são recentes e impulsionadas por fatos relevantes. Há muito o que fazer para superação de dificuldades em cada cultura e sociedade, entre elas a eliminação da desconfiança e dúvida. Afinal, existe diferença entre “bons negócios” e “negócios éticos”?

2. Porque algumas Organizações agem de forma irresponsável

Para que as organizações ajam irresponsavelmente, é preciso que os indivíduos ajam de forma irresponsável. Quando as ações irresponsáveis ao nível individual tornam-se sistêmicas e significantes, o problema tornou-se organizacional. (Bansal e Kandola, 2003)

Quando o escândalos corporativos começaram a acontecer no final de 2001 nos Estados Unidos, a reação imediata de todos foi reclamar por mais responsabilidade civil corporativa. Mas a questão embutida nos escândalos é um problema muito mais sistêmico alegam outros. A questão é que a obsessão por resultados de curto prazo na valorização das ações tem levado a comportamentos inconseqüentes e irresponsáveis. A oportunidade de ganhar muito, gerando enriquecimento rápido, tem acontecido as custas da saúde futura das organizações.

Na Enron, 60% dos empregados tinham ações da companhia. A importância de ver o valor das ações crescente, era o coração da cultura da Enron. Da mesma forma, o “boom” das “dot-com” agravou a mentalidade de curto prazo e levou muitas pessoas para o caminho do comportamento irresponsável.

De outro lado, alguns ainda defendem que a maneira mais eficaz de garantir que as organizações adotem uma atitude ética é tendo leis fortes, para combater maus comportamentos. No entanto, uma recente decisão do G8 parece estar na contramão, quando recusou a recomendação francesa para introduzir uma “Carta de Princípios” por uma responsável economia de mercado a ser seguida pelas multinacionais, em países com menor poder de fogo na competição. Por isso, sair deste ciclo de mau comportamento corporativo, não trata-se somente de mais Leis, regras e líderes responsáveis; trata-se também de uma mudança de mentalidade de obtenção de resultados de curto prazo.

O comportamento do “ganho maximizado” a qualquer custo, é muitas vezes estimulado inconscientemente nas organizações. A implicação disto é que na cultura empresarial, cria-se o sentimento de que isto é aceitável e as pessoas fazem tudo para obterem resultados, eventualmente se engajando em comportamentos anti-éticos.

Para ganhar confiabilidade, as organizações deveriam focar na saúde a longo prazo. Somente assim, as tentações éticas poderiam estar protegidas contra as soluções simplistas e rápidas e as recompensas tradicionais poderiam ser substituídas por soluções éticas para construir organizações por longo tempo. O homem de negócios, por sua vez, estando numa rede de relações cujas decisões afetam o público, o governo, a companhia, acionistas, empregados, a industria e comunidade de negócios, poderia obter maior tranqüilidade para decidir num ambiente de conflito de interesses, quais teriam prioridade e em que extensão.

Ter um comportamento ético tornou-se uma ferramenta para alavancar imagem em algumas organizações; algumas vezes motivado por consciência genuína, outras vezes, nem tanto. Em companhias onde a honestidade e integridade comandam, é fácil para todos resistir às eventuais tentações que o mundo dos negócios oferece. Nelas, a responsabilidade social corporativa não consta somente dos relatórios anuais, mas é prática do dia-a-dia, calcadas no tripé da viabilidade econômica, do respeito ambiental e da responsabilidade social.

3. Porque alguns indivíduos tem mau comportamento nas organizações

Algumas teorias da psicologia social dizem que os nossas traços de personalidade e nosso aprendizado governam nosso comportamento, fazendo com que nossas ações sejam similares em diferentes situações.

Enquanto os traços de personalidade são basicamente genéticos, o aprendizado é feito pelo processo de socialização. Assim se um indivíduo é confiável na vida pessoal, ele será também confiável na vida profissional. No entanto, alguns defendem que fatores situacionais são tão mais relevantes que as predisposições pessoais, que na vida real as situações nem sempre são desta forma anterior, creditando ao contexto onde as ações ocorrem, grande influência.

3.1 O descarrilamento do comportamento individual

Primeiro, a modelagem do comportamento pelo exemplo é um recurso muito poderoso, para o bem ou para o mal. Se indivíduos assistem à ações irresponsáveis, especialmente a liderança superior e nada é feito, as práticas tendem a continuar. Quanto mais elas acontecerem mais irá parecer que são ações aceitáveis dentro da organização.

Segundo, se a ambigüidade é admitida, ou por não haver um padrão que mostre se uma determinada ação é irresponsável ou porque não está claro quem é responsável por resolver o problema; as chances são de que os indivíduos irão continuar o engajamento em situações de risco, sequer admitindo que ele exista.

Terceiro, quando a responsabilidade é difusa, não havendo limites claros de quem é responsável pelo quê, cria-se a idéia de que o risco é coletivo, estando cada indivíduo com menos carga sobre si mesmo.

E o que traz a ética para nível de instituição moral na corporação? Uma instituição que pratica não somente a lei mas também o espírito da Lei. quando cada indivíduo na organização incorpora a ética moral da corporação nas suas responsabilidades e personalidade, aí a integridade passa a fazer parte da cultura.

3.2 A natureza da liderança

O gerenciamento moderno dá ênfase à clareza dos fins, mais do que as normas e regulamentos. Aqueles que tem lucidez acerca dos propósitos, sabem que a partir daí os demais objetivos empresariais podem ser ordenados, habituando-se assim a escolher e agir segundo eles, constituindo um fator imprescindível na configuração da uma ética pessoal e das organizações.

No entanto, a pressão natural do ambiente de negócios gera a angustia e pressa para chegar aos objetivos e metas, constituindo fatores para a negligência no trato das questões éticas dentro das organizações.

A resposta se a ética corporativa pode realmente ser transformada em valor dentro de uma organização depende principalmente das competências dos Gerentes, da sua integridade ética e o seu papel como modelo de liderança.

Os extremos no comportamento da liderança apresentam riscos. Os líderes autocráticos tendem a ser insensíveis, e embora a autocracia trabalhe sob a aparência da eficiência, pode destruir os valores intangíveis de confiança, honestidade e responsabilidade. O estilo “tanto faz” lembra apatia, onde o líder abandona sua autoridade moral e delega responsabilidade eventualmente à líderes não éticos.

A condução de uma organização dentro dos limites da ética, certamente exige uma liderança firme, sem posições ambíguas, porem, aberta ao dialogo e inspiradora de confiança para desenvolvimento de uma cultura de lealdade e apoio aos valores corporativos.

3.3 Ensinamento da Ética

É possível ensinar ética? Ou isto é questão de base, de educação, de caráter e define um padrão cultural? Não se pode negar que combinando os ensinamentos familiares da educação bem cedo, com a humanização e amadurecimento através dos dilemas profissionais e de vida, nos podemos criar um novo paradigma.

No entanto, o esforço mais eficaz em ensinar ética se dá através de ações concretas. Esta é uma tarefa da liderança do topo. Quanto alguém está investido de uma posição de liderança, tudo que é feito tem profundo impacto naqueles que seguem o exemplo. Comportamento ético não é uma questão de per si, ele está completamente relacionado com o contexto onde acontece e não pode ser mudado se as motivações não forem mudadas.

4. História recente e tendências

Os últimos dois anos (2002 e 2003), podem ser vistos como o mais sério período de escândalos éticos por parte do contexto de negócios desde 1980. Muitas pessoas nos Estados Unidos viram seus investimentos de toda vida, caírem 30% ou mais, ou mesmo desaparecerem.

A Enron virou “Case”. Seus advogados disseram veementemente que os Executivos encorajavam os empregados a trabalhar com integridade. Na verdade, a Enron tinha um Código de Ética, talvez “nas paredes” e exigia que os empregados assinassem o Código de Conduta antes de serem contratados. O fato que as pessoas no topo, tem muito a ver com as metas, com o clima, com o ambiente e com as expectativas que alimentam o comportamento de toda organização.

Quem poderia ser culpado? Em primeiro lugar, a ganância e desonestidade de alguns executivos, pois há sempre alguém no controle e sabendo exatamente o que está acontecendo. Em segundo lugar, a ganância e desonestidade de muitos profissionais responsáveis por registros contábeis e auditorias, podem ser identificadas como grandes contribuidoras para este ambiente. Em terceiro lugar, devemos nos perguntar sobre a eficácia das Leis e Regulamentos e ação governamental. Em quarto lugar, os Conselhos de Administração (Board of Directors) são talvez, os maiores responsáveis de todos, pois falharam seriamente no seu trabalho, permitindo uma atmosfera de clube, com vários membros externos, criando boards fracos e incapazes de administrar suas corporações. Por ultimo, podemos citar, e porque não, as excessivas remunerações de alguns executivos, que exigiram deles uma contrapartida.

Para o futuro, talvez cheguemos a conclusão que existem três maneiras de como a sociedade pode garantir comportamentos sólidos e éticos nos negócios:

O mercado, onde cada vez mais a irresponsabilidade corporativa será punida;

As leis e regulamentos governamentais;

Business Ethics .

Negócios e Executivos podem se automonitorar, fazendo o que é certo, o que é justo, enquanto fazem lucros e, não existe nada de anti-ético entre lucros e ética.

Praticar Ética dos Negócios, gera dividendos que vão além de evitar percalços legais. Muitos estudos tem mostrado que os empregados que percebem suas empresas como conscientes, tem um grau maior de satisfação no trabalho e sentem-se mais valorizados como trabalhadores. Gerentes éticos são melhor aceitos por suas equipes. Existem conecções entre a percepção que os subordinados tem de seus líderes e seu próprio comportamento ético.

Pensando no futuro, pois o passado já foi escrito, quantos cursos de graduação, MBA’s, pós-graduação, possuem em seu currículo, a obrigatoriedade de ensinamentos sobre Ética dos Negócios, em suficiente ênfase, para começar a mudar o curso de uma sociedade? Como modelar comportamentos desde cedo e evitar o abuso do poder corporativo? Como garantir que toda vez que poder e responsabilidade saírem significativamente fora de equilíbrio, algo acontecerá para traze-los de volta?

No final, Ética dos Negócios (Business Ethics) é somente uma extensão da ética pessoal. Nenhuma lei, regulamento, política ou código de ética pode sobrepor a ética pessoal de alguém. O lado bom disto tudo é que Executivos conscientes cada vez mais irão se esforçar para realizar e desenvolver uma honesta, transparente e confiável cultura, que vai elevar o moral dos empregados e guardar o valor dos acionistas.

5. O mito da combinação “ética e negócios”

Várias são as razões que estão levando as organizações a preocuparem-se com esta questão:

A urgência em recuperar a credibilidade, após os recentes escândalos;

A evolução do modelo empresarial do foco primário em resultados econômicos e financeiros para uma satisfação equilibrada dos diversos stakeholders;

Uma responsabilidade para com a Sociedade, o papel destas organizações no mundo capitalista e a necessidade de construir uma sociedade mais inclusiva.

O sucesso empresarial, depende da capacidade de uma Organização em construir uma boa reputação no mercado. Integridade é claramente um valor “top down”. Se os executivos nos seus comportamentos e decisões demonstrarem alta integridade, os empregados farão a coisa certa. O comportamento da liderança é crítico para construir uma organização ética, pois as ações falam mais alto que as palavras.

A nova pesquisa do The institute of Business Ethics in the U.K. publicou “Does Business Ethics Pay?” Esta pesquisa compara o desempenho financeiro de dois grandes grupos de empresas; aquelas que demonstram compromisso com o comportamento ético e aquelas que não demonstram.

Utilizando métricas como o EVA (Economic Value Added) e MVA (Market Value Added), as organizações éticas suplantaram as outras em 4 dos 5 anos analisados. Na comparação da evolução dos preços das ações, as das companhias éticas eram muito menos voláteis. O instituto concluiu então, que um desempenho corporativo superior está relacionado com um conjunto de valores éticos e com o comportamento resultante daqueles valores que são difundidos dentro da organização, continuamente.

A questão intrigante é: porque são éticas elas tem melhor desempenho empresarial, ou porque elas tem o melhor desempenho empresarial, são éticas?

A Ética dos Negócios termina num ponto: você está interessado somente em lucros de curto prazo ou também na saúde de longo prazo? Se o seu interesse não vai além dos resultados trimestrais, então comportamento ético pode não importar muito. Mas se você acredita que sua primeira obrigação é a geração de riqueza sustentada, então cada decisão que você toma tem que ser vista sob o prisma de seu impacto no futuro. Suas decisões considerando ética, claramente afetam seu futuro e a habilidade de gerar riqueza sustentável.

A Ética dos Negócios não é uma questão de escolher entre certo e errado e nós todos sabemos a diferença de um e de outro. Na maioria das vezes as decisões diárias colocam-se entre dois “certos”, ou entre dois direitos, como o indivíduo e o grupo; entre confiança e lealdade, entre curto prazo e longo prazo, entre justiça e mérito. Aí a decisão envolve uma escolha que produza o melhor bem para o maior grupo de pessoas. Mesmo depois de pesar bastante suas escolhas, provavelmente você estará insatisfeito. Você dá o melhor de si e tenta fazer a coisa certa.

A Ética nos sustenta quando uma mudança súbita na economia ou no mercado leva a empresa para a incerteza. Assim, ética é o gerenciamento da tensão entre certo ou errado, entre inapropriado e apropriado.

6. Estabelecendo um padrão ético – condições essenciais

6.1 Organização baseada em valores

Os valores corporativos, sobre os quais a Ética dos Negócios se assenta, podem ser moldados para produzir organizações lucrativas e sustentáveis?

Primeiro, valores englobam muitas qualidades e compromissos. Alguns enfatizam a moralidade, como integridade e honestidade, porém no nível corporativo é importante considerar valores relacionados com o comportamento da Organização frente a comunidade, também. No entanto, apesar de muitas companhias terem empreendido um esforço em estabelecerem um grupo de valores, falharam na sua implementação, promoção e divulgação. Os valores da Enron eram, respeito, integridade, comunicação, excelência. Desenvolver uma cultura que respira os valores em todos os níveis é necessário para usufruir dos benefícios da integridade.

Valores são em primeiro lugar, ferramentas estratégicas para viabilizar a visão da companhia, são direcionadores de comportamento para alcançar a visão. Eles devem estar claramente definidos, universalmente entendidos e praticados em todos os níveis, além de reforçados em rituais específicos. A aderência da organização deve ser medida, para avaliar o processo contínuo de melhoria, o qual pode ser ainda reforçado, se houver uma clara ligação nos sistemas de avaliação de desempenho. Um conjunto de valores, no entanto, é sempre um projeto em andamento, onde a organização nunca irá obter sucesso total, onde sempre haverão contradições e fraquezas.

Valores começam a ser praticados na hierarquia superior. Um outro estudo do Ethics Resource Center, mostrou que 90% dos empregados valorizam líderes com integridade tanto quanto eles valorizam a si mesmos. Quando os executivos demonstram os valores, os empregados entendem a verdadeira importância e tomam responsabilidade pelo seu próprio comportamento baseado em valores.

Valores devem ser específicos para direcionar comportamentos pessoais. Eles estabelecem uma moldura para o que é considerado aceitável dentro da organização. Devem ser claros e consistentes e praticados e avaliados. Construir uma organização baseada em valores não é uma tarefa para corredores de 100 m rasos, e sim para maratonistas. É vital manter o curso, uma vez que de outra forma, será interpretado como hipocrisia , pelos empregados.

6.2 Dialogo

O encorajamento ao diálogo deve ser uma forte ferramenta para prevenir maus comportamentos. Os empregados devem ter canais abertos para expressar suas preocupações, para a liderança superior. Eles tem de ser capazes de dar idéias que suportam os valores da organização ou que alertam para violações.

7. Tornando a ética operacional

A crescente competição, a fraca economia podem ter sido alguns dos fatores que contribuíram para os escândalos corporativos. No entanto, a falta de atenção em atualizar e comunicar os valores das organizações, que são a base para a instância ética, provavelmente, foram determinantes.

Adicionalmente, para dar à ética, vida nova, algumas ações vem sendo praticadas por várias organizações e destinam-se a promover “check-ups” da ética, nas organizações:

Designar um responsável pela questão, para garantir que um código de conduta seja desenvolvido, praticado e atualizado continuamente;

Monitorar constantemente o “estado do prática”. Para isto é preciso ter as coisas claras, os padrões estabelecidos, as regras de funcionamento, documentos formais;

Prover treinamento de sensibilização;

Promover reuniões regulares para tratar do assunto;

Garantir que ninguém será punido por comportamento exemplar. É preciso encorajar empregados a falar alto e a liderança deve ter a humildade escutar. Linhas telefônicas privilegiadas podem ajudar. Os canais formais e abertos são elemento fundamental;

Mensagens claras, pessoalmente, por escrito e através de atos simbólicos como assinatura do código de conduta. Este tema não permite ambigüidades. O tom é dado pela liderança superior;

Tratar as impropriedades com rigor e disciplina. Não tolerar um milímetro fora dos limites estabelecidos, pois eles serão testados a todo instante;

Os conflitos de interesse devem ser deixados claros desde o início e os executivos que os tiverem tem que explicitá-los.

A J&J periodicamente pesquisa seus empregados para saber sua percepção de quanto a companhia está aderindo ao seu código de conduta. Ao longo de sua história já enfrentou muitas situações onde os seus valores falaram mais alto e deram a direção.

A importância das dicas de empregados no apontamento de fraudes revela um outro benefício de uma cultura aberta e canais receptivos de comunicação ascendente. Em termos de prevenção, são controles internos fortes, os quais aparecem na pesquisa como sendo responsáveis por 46,2% dos casos de fraudes.

Ao final, a Ética dos Negócios nada mais é do que um consenso em torno dos valores da organização. Depois é prática, uma questão de desenvolver bons hábitos e não acontece da noite para o dia e sim, a partir da repetição e de um longo processo de desenvolvimento.

7.1 Uso de Programas de ajustamento de conduta (compliance) pelo Poder Público

Os Estados Unidos tem longa experiência na aplicação destes programas. As diretrizes do programa de 1991, por exemplo, definiram que as penalidades poderiam ser de 2 a 3 vezes o tamanho do prejuízo financeiro causado. A U. S. Sentencing Commission reconheceu que o tamanho poderia causar prejuízos ainda maiores, como o fechamento de companhias, atingindo terceiros, como empregados. Em conseqüência estabeleceram um programa de compliance que uma vez adotado pela companhia, poderia reduzir a penalidade à 1 ou 2 % do valor inicial.

Este programa contava com 7 passos que incluíam a obrigatoriedade de provisões, a existência de um código de conduta, treinamento, “hotlines”, sistema de relatório de violações e o programa foi dito como um sucesso em 10 anos. Recentemente, a legislação tornou-se muito mais rigorosa.

No Brasil, esta prática de “ajustamento de conduta” é um procedimento bastante utilizado pelo Poder Público para obrigar Organizações a corrigirem questões diversas. O campo mais comum onde isto tem sido utilizado é nas questões ligadas ao meio-ambiente.

7.2 Utilização de Códigos de Conduta nas Organizações

Um código de Ética Corporativa, é uma definição de princípios éticos, regras de conduta códigos de práticas ou filosofia da organização, englobando responsabilidade para os empregados, acionistas, consumidores, comunidade e outros aspectos da sociedade externa à organização. É uma definição de princípios que um negócio concorda seguir no curso de suas operações. Um código de conduto é apenas uma primeira etapa em atingir os benefícios de uma cultura aberta.

Estudos feitos pela Association of Certified Fraud Examiners, (2002 Report to the Nation: Occupational Fraud and Abuse) mostram que o compromisso organizacional com um Código de Conduta que enfatiza comunicação aberta e preocupação com o comportamento ético, realmente traz resultados.

A importância desta ferramenta tem aumentado com a globalização, através do qual as companhias transnacionais são instadas a fazer declarações públicas de princípios que são universalmente aplicáveis. Estas definições permitem aos executivos que em países diferentes, possam agir de acordo com a carta de princípios de suas organizações e cada vez mais há uma participação maior do board na definição destes códigos de conduta, o que mostra que é uma ferramenta importante para a governança corporativa.

Na base do crescimento da importância encontra-se a necessidade de garantir a reputação e imagem corporativa, sinalizando para todos os atores da sociedade que a companhia é comprometida com valores éticos e portanto, se alguma coisa acontecer é exceção e não a regra. Permite também, criar uma cultura corporativa coesa e operacionalizar os valores, podendo ajudar ou evitar penalidades e processos de várias naturezas.

No entanto, muito embora todos concordem que é uma ferramenta disponível nos dias de hoje, os estudos não são unânimes em afirmar que ela é efetiva na influência do comportamento ético nas organizações. O surgimento de códigos de ética globalmente, é parte do que muitos tem chamado de nova geografia do poder, ou a privatização da produção de normas, onde as companhias são vistas como agentes estratégicos provendo um network para a implementação de padrões globais.

Os códigos, apadrinhados por organizações internacionais tem feito sua história.. Mais recentemente em resposta à um desafio do Secretário das Nações Unidas aos líderes mundiais dos negócios o Global Compact foi criado. Ele é uma adesão voluntária à 9 princípios relacionados com direitos humanos, trabalho e meio-ambiente.

Para implementar um Código de Conduta, a liderança deve assumir o papel principal, desenvolver um plano, formular,, implementar e estabelecer um processo de auditoria. Na continuidade e necessário aprender sobre os dilemas, estabelecer e testar os padrões continuamente. Para introduzi-lo dentro do processo estratégico, tudo isto deve ser traduzido em métricas que realimentem o processo.

Neste sentido um código de ética é a reflexão dos valores e comportamentos e não um direcionador para eles. O caso Enron é mais uma vez o exemplo, onde a existência de um código de conduta não foi suficiente para garantir uma organização ética.

8. Nova pauta empresarial

Nas ultimas décadas, as organizações vem mudando o foco estratégico de acordo com a evolução do contexto de negócios e das pressões decorrentes. Por ultimo, um novo elemento vem sendo acrescentado à esta “arquitetura estratégica”, a Sustentabilidade Corporativa.

Este é conceito bastante relativo, podendo ser desdobrado basicamente em três dimensões: aspectos econômicos, aspectos sociais e aspectos ambientais, atuando de forma integrada e transversal aos processos de negócio das organizações. Para torná-los o “norte” de uma organização, portanto operacionais, é preciso incorporar uma lógica competitiva que vai alem dos balanços trimestrais e anuais e alongar os horizontes de análises.

Cada vez mais a vantagem competitiva será fortemente influenciada pela capacidade de entregar produtos, serviços e tecnologias que além de produzir lucro, o façam de forma responsável sob o ponto de vista social e ambiental. Isto pode ser visto, de outro lado, como fazendo parte do amadurecimento do sistema capitalista.

O termo vem sendo utilizado como uma conjunção, as vezes como sinônimo para outros termos como “desenvolvimento sustentável” e “responsabilidade social corporativa”. Mel Wilson (2003), traz um pouco de luz à mesa, para este novo e evolutivo conceito que pode ser visto, com um novo paradigma do gerenciamento empresarial, na medida em que trata-se de uma alternativa ao velho modelo de crescimento e maximização do lucro.

Não deixando de considerar os objetivos econômicos e financeiros, o novo conceito engloba a busca de objetivos sociais, especialmente voltados a proteção do meio-ambiente, justiça social e equidade e desenvolvimento econômico.

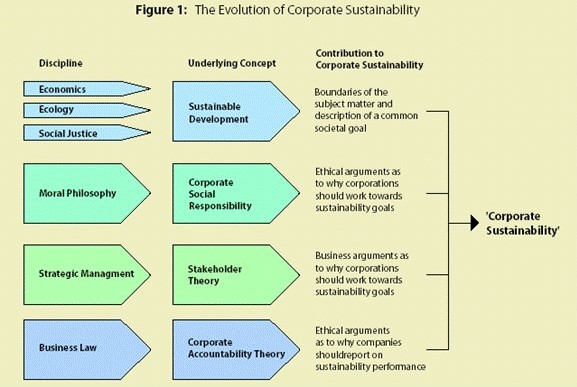

A sugestão do autor é que este conceito toma emprestado alguns elementos de outros quatro conceitos já estabelecidos:

• Desenvolvimento sustentável: é um largo conceito que faz o balanço entre a necessidade de crescimento econômico, a proteção ambiental e a equidade social. É o desenvolvimento que atende as necessidades das gerações presentes, sem comprometer a possibilidade das gerações futuras de atender suas próprias necessidades.

Este conceito combina economia, justiça social, meio-ambiente, gerenciamento empresarial, política e Leis. Os argumentos são de que enquanto as corporações sempre foram motores do desenvolvimento econômico, elas precisam ser mais proativas em balancear isto com a equidade social e a proteção ambiental, parte porque elas tem sido responsáveis por algumas condições insustentáveis, parte porque elas tem recursos para resolver os problemas.

• Responsabilidade Social Corporativa: é também um conceito bastante largo que lida com o papel do negócio na Sociedade. A premissa básica é que os Gerentes e líderes empresariais tem a obrigação ética de considerar e encaminhar o atendimento das necessidades da Sociedade, para não agir somente no interesse dos Acionistas ou mesmo deles próprios.

Os argumentos vem de quatro teorias filosóficas: Teoria do contrato social, Teoria da Justiça Social, Teoria dos Direitos e Teoria Deontológica. A Responsabilidade Social Corporativa contribui para o conceito da Sustentabilidade Corporativa provendo argumentos éticos de como os líderes empresariais devem trabalhar para o desenvolvimento sustentável.

• Teoria dos Stakeholders: a premissa básica é que quanto mais forte e solida é a relação com partes externas, mais fácil será a busca dos objetivos empresariais. Sólidas relações com os stakeholders são aquelas baseadas em confiança, respeito e cooperação. Diferentemente da Responsabilidade social Corporativa que é um conceito baseado na filosofia, este é originalmente e principalmente um conceito de gerenciamento estratégico. O objetivo deste é fortalecer as relações com os grupos externos para desenvolver vantagem competitiva.

Acionistas e investidores querem o melhor retorno para os seus capitais, empregados querem condições seguras, salários competitivos e segurança no emprego, clientes querem qualidade de produtos e serviços e preços adequados, as comunidades locais querem investimentos e os órgãos reguladores querem um ajustamento total às leis.

A contribuição da Teoria dos Stakeholders à Sustentabilidade Corporativa é a adição de argumentos de negócio às razões pelas quais as organizações deveriam trabalhar para o desenvolvimento sustentável.

• Accountability Corporativa: é a responsabilidade ética e legal de prover uma prestação de contas das ações pelas quais a organização tem sido responsável. O termo inglês accountability difere do português “responsabilidade” na que medida em que ele significa o dever de alguém de explicar, justificar e reportar suas ações.

O foco é na relação da organização com os Acionistas, onde os Administradores são os “agentes” e os Acionistas “o principal”. Um contrato confia aos “agentes” a responsabilidade do Capital, que deve ser utilizado no melhor interesse do “principal”.

A contribuição da Accountability Corporativa para a Sustentabilidade Corporativa é que ajuda a definir a relação dos “agentes” (gerentes e líderes) com o resto da Sociedade. Ela também coloca argumentos do porque as organizações deveriam relatar as ações e resultados relacionados com o meio-ambiente, o social e o desempenho econômico, o que vem sendo chamado de “triple bottom line”.

Na Figura a seguir, o autor apresenta um esquema para ilustrar a evolução do conceito de Sustentabilidade Corporativa.

A Sustentabilidade Corporativa é um novo e evolutivo conceito, com uma abordagem holística de negócio. As organizações são vistas não somente pelos produtos e lucros que fazem, mas como os fazem. Maximização do lucro é socialmente aceitável, mas maximização do lucro obtida às expensas de outros objetivos sociais é irresponsável e inaceitável.

Um grande número de empresas tem expressado e reportado publicamente seu compromisso e resultados nestes campos. De acordo com a Pesquisa de 2002 da KPMG em colaboração com The Graduate Business School of the University of Amsterdam, entre 250 organizações pesquisadas (GFT250) 45% publicaram relatórios contendo informações sobre meio-ambiente, questões sociais e sustentabilidade, em comparação à 35% em 1999.

Várias organizações ao redor do mundo, vem demonstrando forte crescimento em seus associados. Nos Estados Unidos, O Business of Social Responsability reune 1400 filiados que representam mais de US$ 2 trilhões de receita anual. No Brasil, o Instituo Ethos reune ao redor de 750 associados que respondem por 30 % do PIB brasileiro. Em 2000 foi criada a SAI (Social Accountability International) para implementar o selo SA 8000, que certifica conduta ética das empresas em relação aos empregados e o respeito aos direitos humanos.

Tudo isto remete à questão da Ética dos Negócios. Algumas companhias estão colocando a cidadania corporativa, termo para definir um resumo de tudo isto, no centro do seu Planejamento Estratégico. Outros afirmam que está ocorrendo uma grande mudança na natureza do capitalismo onde a lucratividade não vai por muito tempo ser baseada em consumismo e competição, mas no exercício da cidadania corporativa.

9. Referências Bibliográficas

BAGLEY, C. E..The Ethical leader’s Decision Tree. Harvard Business Review, fevereiro 2003, Vol. 81 issue 2, p18.

BANSAL, P.; KANDOLA, S.. Corporate Social Responsability: Why good people behave badly in organizations. Ivey Business Journal, março/abril 2003, Vol. 67 issue 4, p1.

BAULCH, D.. A matter of ethics. Australian CPA, Maio 2003, Vol. 73 issue 4, p6.

BERNHUT, S.. On corporate social responsability. Ivey Business Journal, Março/abril 2003, Vol. 67 issue 4, p1.

BIRD, M.. A question of ethics. In-Store Marketing, Junho 2003, p29.

BLANK, D..A matter of ethics. Internal Auditor, fevereiro 2003, Vol. 60 issue 1, p26.

BRANDL, P.; MAGUIRE, M. Codes of Ethics. Journal for Quality & Participation, winter 2002, Vol. 25 issue 4, p8.

CARASCO, E.F.;SINGH, J. B..The Content and Focus of the Codes os Ethics of the World’s Largest Transnational Corporations. Business & Society Review, spring 2003, Vol. 18 issue 1, p71.

CARROL, A.B.; SCHERER, R. W..Business Ethics in the Current Environment of Fraud and Corruption. Vital Speeches of the Day, 2003, Vol. 69 issue 17, p529.

CLARK, C.K.. Reviewing the value of Ethics Education. Pennsylvania CPA Journal, Summer 2003, Vol. 74 issue 2, p18.

CLARK, M. M.. Corporate Ethics Programs Make a Difference, but not the Only Difference. HR Magazine, julho 2003, Vol. 48 issue 7, p36.

CMA Management, setembro 2002, Vol. 76, issue 6, p9.

COHEN, D.. Os dilemas da ética. Revista Exame, maio 2003, ed 792, p35.

DEVERO, A.. Corporate Values – Stimulus for the Bottom line. Financial Executive, maio 2003, Vol. 19 issue 3, p20.

GIBSON, J.. Profits and honor: Bridging the ethical divide?. Offshore, abril 2003, Vol. 63 issue 4, p160.

HR FOCUS, junho 2003, Vol. 80 issue 6, p7.

HSM Management, maio/junho 2001.

INDUSTRIAL SAFETY & HYGINE NEWS, junho 2003, Vol. 37 issue 6, p12.

INSTITUTO ETHOS, Reflexão, A Ética nas Organizações, março 2001, Ano 2 no. 4.

KIERMAN, M. J.. The New Strategic architecture: learning to compete in the twenty-first century. Academy of Management Executive, fevereiro 1993, Vol. 7 issue 1, p7.

MANSELL, M..Corporate Social Responsability. Employers Law, maio 2003, p20.

MURPHY, P. E.. The moral dimension of Marketing: Essays on Business Ethics. Journal of Public Policy & Markting, spring 2003, Vol. 22 issue 1, p113.

RAFALKO, R. J.. A Caution About Recent Trends in Ethics Compliance Programs. Business & Society Review, spring 2003, Vol. 108 issue 1, p125.

SCHEESSELE, B.. Ethics and leadership should be a cornerstone in the power business. Eletrict Light & Power, abril 2003, Vol. 81 issue 4, p1.

SEGLIN, J. L.. The Myopia of Bad Behavior. MIT Sloan Management Review, spring 2003, Vol. 44 issue 3, p96.

SILVA, A.. Agressivo ou Predador. Revista Exame, maio 2000.

SMITH, F.. The Balanced Company: A Theory of Corporate Integrity. Academy of Management Executive, fevereiro 2003, Vol. 17 issue 1, p136.

SPARKES, R.. From corporate governance to corporate responsability: The changing boardroom agenda. Ivey Business journal, marco/abril 2003, Vol. 67 issue 4, p1.

VERSCHOOR, C.C.. Can na Ethics Code Change behavior?. Strategic Finance, julho 2000, Vol. 82 issue 1, p26.

VERSCHOOR, C.C.. Ethical Corporations are still more Profitable. Strategic Finance, Junho 2003, Vol. 84 issue 12, p22.

VERSCHOOR, C.C.. New evidence of Benefits from Effective Ethics Systems. Strategic Finance, maio 2003, Vol 84 issue 11, p20.

WEE, H… Corporate Ethics: Right Makes Might. www.businessweek.com, 11 abril 2002.

WHITE, J.. Good Ethics is Good Business. Advisor Today, maio 2003, Vol. 98 issue 5, p14.

WILSON, M.. Corporate Sustainability: What is it and Where does it come from?. Ivey Business Journal, março/abril 2003, Vol. 67 issue 4, p1.

WOOD, A. T.; WOOD, C. A… Can you really mandate Corporate Ethics? Internal Auditor, fevereiro 2003, Vol. 60 issue 1, p30.